Томас Заттих

Краткое изложение

Переход Германии на другую энергетическую модель меняет спрос на энергоносители на региональном и международном энергетических рынках. Основная доля немецкого импорта энергоносителей идёт из Балтийского региона или проходит через его территорию, так что Германия является главным импортёром энергоресурсов из этого региона. При этом общественное мнение не точно отражает ситуацию на рынке. Из-за объёмов импорта природного газа общество не осознаёт значимости прочих энергоносителей. А последние, в особенности – нефть и газ, при этом играют одинаково важную роль в региональной энергосистеме, а также в энергетическом будущем Германии. Так что в этой статье мы затронем не только узкую тематику природного газа, а дадим более широкую оценку влияния «энергетического поворота» Германии, которую он, судя по всему, окажет на энергетические потоки Балтийского региона.

Введение

Германия с энтузиазмом ринулась менять свою энергетическую модель в 2011 году. Тогда же стало понятно, что систему энергетики, из которой исключены атомные электростанции и в которой задействованы энергоносители с нейтральным углеродным выбросом, построить непросто и дорого. На начальном этапе проект «энергетического поворота» не привлёк особого международного интереса, и всё же, в секторе энергетики всё по определению взаимосвязано и не сводится к одному только национальному уровню. Вскоре после вывода из эксплуатации первых восьми атомных электростанций стране пришлось столкнуться c позицией других стран на изменения в немецкой энергетической политике. Но к общему удивлению большинства немцев, задумка быстро вывести из эксплуатации атомные электростанции и серьёзно увеличить объём используемых возобновляемых ресурсов не стала «экспортным шлягером» (не пользовалась большим успехом).

Напротив, такие страны, как Польша, Швеция и Великобритания продолжили использовать в качестве энергоносителей уголь, газ и атом. Иные, например, Испания, даже уменьшили объём вложений в разработку возобновляемых источников энергии. Но хотя энергетический переход Германии на другую систему и не был воспринят с большим энтузиазмом странами-соседями, «энергетический поворот» оказал влияние на мировую энергетическую систему. Поскольку Германия является крупнейшим импортёром энергоресурсов в Европе, изменения, произошедшие в структуре её энергетики, привели к изменению спроса на международном и региональном рынках. Более того, потоки электричества проходят по межгосударственным линиям электропередач, так что они влияют на формирование рынка электроэнергии Евросоюза. Так что вряд ли Балтийский регион останется в стороне от влияния «энергетического поворота» Германии.

В данной статье мы планируем провести оценку двух вопросов: 1) роли Балтийского региона в немецком проекте «энергетического поворота» и 2) предполагаемого влияния этого проекта на энергетические потоки региона. Основой анализа могут служить краткосрочный и долгосрочный сценарии: в рамках проводимой Германией национальной энергетической политики, вывод из эксплуатации всех атомных электростанций будет завершён к 2022 году. К этому времени доля возобновляемых источников энергии в структуре энергетики, необходимая для удовлетворения внутреннего спроса на чистую энергию, должна составить не меньше 18%, а доля, необходимая для удовлетворения спроса на электроэнергию – 35%. Предполагается, что к 2050 году доля возобновляемых ресурсов в национальном спросе на чистую энергию составит 60%, а в спросе на электроэнергию – 80% (Федеральное министерство экономики и энергетики Германии, 2014а). Как уже было в истории с «энергетическим поворотом», энергетическая политика Германии может резко сменить курс. Так что в данной статье мы опираемся на краткосрочный сценарий до 2020/2022 года.

Энергетическая система Германии и Балтийский регион

Какую роль Балтийский регион играет в планах Германии трансформировать национальный энергетический сектор? В следующем пункте приводится анализ общественного мнения в Германии. В нём содержится точка зрения интересующихся вопросами энергетики жителей Германии на значение Балтики с целью оценить влияние изменений, которые в ближайшие годы произойдут с энергетической системой региона. На основе данной оценки будет проанализирована энергетическая система региона и рассчитано вероятное влияние самой системы энергетики Германии. Основное внимание при этом будет уделено потокам импорта/экспорта разных энергоносителей.

«Энергетический поворот» Германии и энергетические потоки Балтийского региона: позиция общества в Германии

Значение определённого региона для энергетической политики страны должно освещаться в средствах массовой информации на национальном уровне: чем большую важность представляет определённый регион по мнению журналистов и экспертов как источник, часть маршрута поставок и/или место производства энергии некоторой страны, тем более заметное у него должно быть место при освещении его в тематических средствах массовой информации. Данной моделью стоит воспользоваться и в случае с Германией. Основываясь на данном предположении о важности регионов, в следующем анализе мы дали оценку относительной важности Балтийского региона для «энергетического поворота» Германии. Наша оценка основывается на обзоре 717 статей, взятых из ведущих немецких ежедневных и еженедельных газет, от правоцентристской до левоцентристской направленности, вышедших в период с апреля 20051 по октябрь 2014 года: «Цайт» (76 статей), «Шпигель» (63), «Зюддойче цайтунг» (206), «Тагесцайтунг» (90) и «Вельт» (282).2 Какое внимание уделяется Балтийскому региону при обсуждении «энергетического

1 В ноябре 2005 года был сформирован первый кабинет Меркель. 2 Эти статьи были найдены в базе данных «Factiva», а для поиска было использовано несколько поисковых запросов, связанных с энергетикой, в различных комбинациях. Для поиска статей в базе данных «Factiva» были использованы следующие поисковые слова: Nord Stream (Северный поток), Energiesicherheit (энергетическая безопасность), Ostseepipeline (трубопровод Балтийское море), Ostsee-pipeline, Nord Stream-pipeline(трубопровод Северный поток), Nord Stream pipeline, Erneuerbare Energien (источники возобновляемой энергии), Energiewende (энергетический поворот), Regenerative Energien (возобновляемая энергия), Alternative Energien (альтернативные источники энергии), Energieunabhängigkeit (энергетическая независимость), Gaslieferung (поставки газа), Energieknappheit (дефицит энергии), Blackout, Atomenergie (атомная энергия), Kernenergie (энергия ядра), Nuklearenergie (энергия атома), Energiesicherheit (энергетическая безопасность), Grenzüberschreitende Stromflüsse (межгосударственные энергетические потоки), Elektrizität (электричество), Strom (энергия), Phasenschieber (фазорегулятор), Deutscher Strom (немецкая энергия), grenzüberschreitenГер Leitung (межгосударственная линия электропередач), Atomkraftwerk (атомная электростанция), Atommüll (радиоактивные отходы), Atommüllendlager (предприятие по переработке радиоактивных отходов), Atomendlager (хранилище радиоактивных отходов), Schiefergas (шельфовый газ), Unkonventionelles Gas (нетрадиционный газ), Shale Gas, and Fracking (гидроразлом). A full list of word combinations can be obtained from the author.

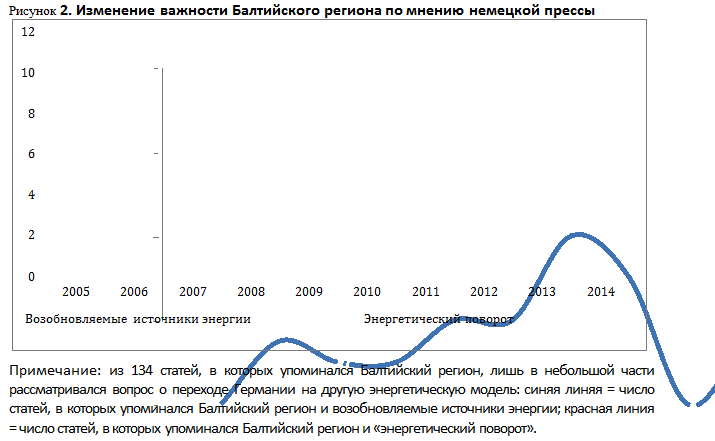

поворота» в Германии? В 134 статьях из отобранных упоминается словосочетание «Балтийское море», а это почти 19%. Тем не менее, эта цифра значительно уменьшается, если изменить поисковый запрос на «возобновляемые источники энергии» или «энергетический поворот»; лишь в 33 статьях (4,6%) и 26 статьях (3,6%) соответственно говорится о роли Балтийского региона при энергетическом переходе страны на использование возобновляемых источников энергии в большем объёме. Чтобы расставить эти цифры по своим местам – а следовательно, понять, какое относительное значение в немецких СМИ придаётся Балтийскому региону, – нужно сопоставить их с данными об остальных областях. Поскольку Германия является не только прибрежным государством, выходящим к Балтийскому морю, видится логичным также узнать о важности Северного моря и прочих соседних регионов, по мнению немецких тематических газет и журналов (Рисунок 1).

На основе результатов нашего анализа, упомянутые выше результаты поисковых запросов предстают в ином свете. Хотя другие страны и регионы занимают видное место в иерархии интересующейся энергетической политикой публики в Германии, в значительном количестве статей об энергетике обсуждаются угрозы или преимущества Балтийского региона для энергетической политики Германии. Следовательно, можно предположить, что Балтийский регион является, по мнению немецкой прессы (и, соответственно, по мнению интересующихся энергетикой жителей страны), регионом особой важности в рамках проекта «энергетического поворота». Более того, похоже, в целом, интерес к Балтийскому региону растёт (Рисунок 2). Однако же результаты данного анализа не отражают особой роли, которую Балтийский регион играет при общественном обсуждении в Германии связанных с энергетикой вопросов; например, на основании полученной статистики нельзя объяснить, почему статей на эту тему за 2013 год – относительно небольшое количество. Чтобы составить более точное представление о ситуации, необходимо поближе рассмотреть конкретные задачи «энергетического поворота».

Примечание: ‘возобновляемые источники энергии’ (внешнее кольцо) и «энергетический поворот» (внутреннее кольцо).

По данным Федерального министерства экономики и энергетики Германии (2014a, 11), в рамках «энергетического поворота» должны произойти явные изменения центральных элементах немецкой энергетической системы: с одной стороны, доля возобновляемых источников энергии в суммарном потреблении энергии в Германии должна до 2020 года вырасти до 18% (а к 2050 году – до 60%); с другой стороны, использование первичных энергоресурсов (ископаемых и атомных) должно сократиться на 20% (а к 2050 году – на 50%). Суммируя, за тот же период времени эти и прочие меры должны способствовать сокращению выделения парниковых газов на 40% (а к 2050 году – на 80-95%). В программе «энергетического поворота» фундаментальную роль должен сыграть сектор электроэнергетики, и цели перед ним будут стоять ещё дальше идущие: к 2020 году потребление энергии должно сократиться на 10% (к 2050 году – на 25%), а к 2022 году должны быть выведены из эксплуатации все атомные электростанции. К этому времени (2020) доля возобновляемых источников энергии в общем конечном потреблении электроэнергии должна быть увеличена до 35% (к 2050 году – до 80%).

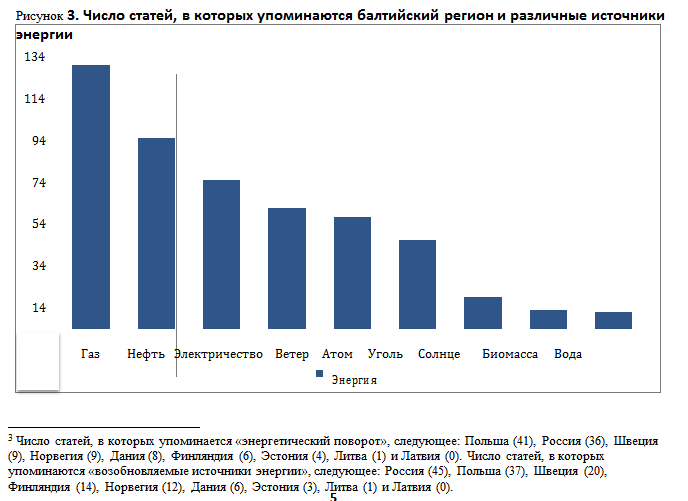

Как в немецкой прессе эти цели увязываются со значением Балтийского региона? Хотя количество статей из выборки в целом отражает значимость отдельных целей «энергетического поворота», вопросы, связанные с Балтийским регионом, похоже, в этом отношении представляют собой «белое пятно»: лишь в малой доле статей, в которых описываются цели «энергетического поворота», упоминался и Балтийский регион. В таком положении вещей можно разобраться, если посмотреть на другие источники энергии: в немецкой прессе Балтийский регион упоминается, в основном, в связи с традиционными источниками энергии; в этом контексте особенно важную роль играют газ и нефть, хотя значимую роль выполняют также и атомная энергия, и уголь. Напротив, возобновляемые источники энергии, например, солнечная энергия, энергия из биомассы и гидроэнергия, едва ли упоминаются (см. Рисунок 3). Единственным исключением, которое только подтверждает правило, является энергия ветра – в более трети статей, в которых упоминается Балтийский регион, затрагиваются вопросы производства электроэнергии с помощью силы ветра.

В первом приближении, в нашем анализе изучалась значимость Балтийского вопроса в немецких статьях по энергетике; при этом поисковый запрос «Балтийское море» – слишком узок для описания всего региона, то есть всех стран, находящихся вокруг него. Так что при более глубокой оценке статей на тему «энергетического поворота» в Германии следует включить в поиск конкретные прибрежные страны. Количество статей, в которых упоминаются термины ‘Energiewende’ (энергетический поворот), ‘erneuerbare Energie’ (возобновляемые источники энергии) и конкретные страны Балтийского региона, несколько отличается в этих категориях; но всё же можно сказать, что в центре внимания по этому вопросу находятся Польша, Россия и Швеция, в то время как Дании, Финляндии и Норвегии в немецкой прессе уделяется второстепенное значение3. Меньше всего немецкую прессу в связи с «энергетическим поворотом» интересуют Эстония, Латвия и Литва.

Примечание: Из 134 статей, в которых упоминается Балтийский регион, частота упоминания различных видов энергии сильно разнится.

На основании всего вышесказанного можно сделать несколько предварительных выводов: если считать упоминания Балтийского региона в немецкой прессе за индикатор, оказывается, что интересующиеся энергетикой немцы связывают с этим регионом цели «Энергетического поворота» лишь в ограниченном виде. Тем не менее, интерес к Балтике растёт. Более того, если расширить материал для исследования, включив в поисковый запрос названия конкретных прибрежных стран, картина резко изменится – причём особую роль, исходя из оценки немецкой прессы, играют Польша, Россия и Швеция. По мнению немецких журналистов, Балтийский регион всё же имеет ограниченную важность в отношении первичных целей «энергетического поворота» Германии, а именно – сокращения потребления энергии из ископаемых источников и увеличения доли возобновляемых источников энергии. Напротив, в немецкой прессе Балтийский регион называется, в основном, поставщиком ископаемого топлива, в особенности – нефти и газа, или местом расположения производственных мощностей для выработки традиционной/атомной энергии.

При ближайшем анализе это впечатление усиливается: при отборе статей из нашей выборки по разным поисковым запросам, в которых также упоминается Балтийский регион, «Ostsee» (Балтийское море), почти в двух третях отобранных статей упоминается «газ» и только в 18% – «ветер». А это не только означает, что в большинстве статей выборки речь идёт об ископаемом топливе, но и то, что в определённой части статей, в которых фигурирует слово «Ostsee» (или Балтийское море), также в подавляющем большинстве рассматриваются вопросы, связанные с природным газом, как было указано выше. Таким образом, из проведённого анализа нужно сделать заключительный вывод о том, что общество в Германии при обсуждении связи Балтийского региона и «энергетического поворота» больше всего озабочено вопросами природного газа. Учитывая, что в рамках этого проекта должно быть сокращено использование углеродных энергоносителей4, в следующих пунктах данной статьи мы основывались на гипотезе о том, что – за исключением энергии ветра – регион Балтийского моря несколько утратит свою значимость для энергетической системы Германии.

«Энергетический поворот» Германии и энергетические потоки Балтийского региона: статистические данные и тенденции

В немецкой прессе регион Балтийского моря, в основном, изображается как поставщик или часть маршрута поставки ископаемого топлива – то есть газа. Напротив, другие источники энергии, например, атомная энергия или энергия от переработки биомассы, упоминаются в статьях реже. Правда, строительство трубопровода «Северный поток» могло бы привести к тому, что общественное мнение немцев о роли импорта газа не соответствует занимаемому им в реальности положению. Кроме того, разработка возобновляемых источников энергии представляет серьёзную проблему для работающих на газу электростанций Германии. Так что роль природного газа, вероятно, упадёт в ближайшие годы. В рамках проекта «Энергетического поворота» предполагается в целом сократить использование ископаемого топлива к 2020 году и продолжить сокращать его и дальше. С целью получить более ясное представление о взаимосвязи «Энергетического поворота» Германии и энергетических потоков Балтики, в данном пункте мы более детально проанализируем энергетическую систему Балтийского региона. В своём анализе мы

4 Соответственно, потребность в первостепенных CO2-нейтральных энергоносителях увеличится.

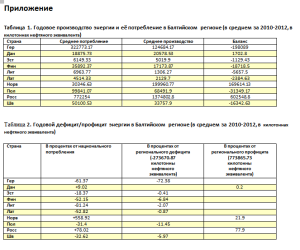

основываемся на данных Евростата о потреблении энергии и импорте за 2010-2012 год (см. Приложение к данной статье).

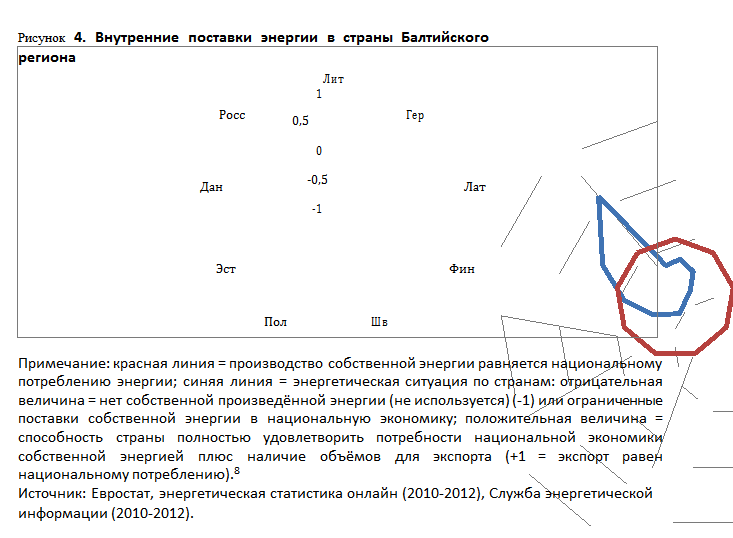

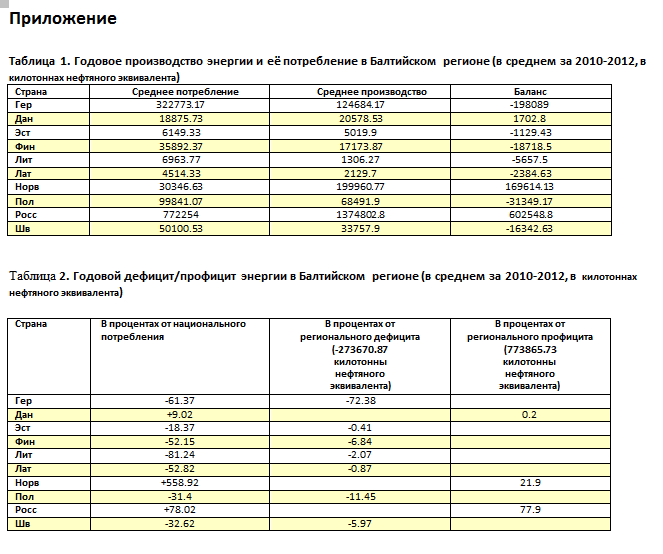

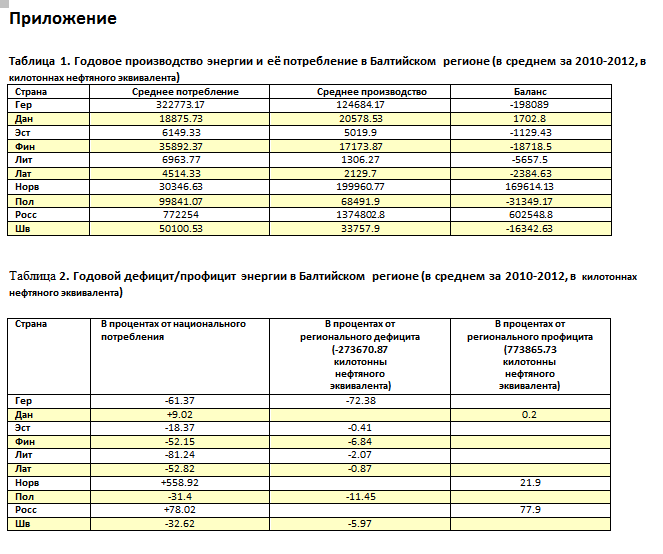

Если включить в анализ территории прибрежных государств Балтийского региона, то Балтика5 будет считаться регионом, богатым энергетическими ресурсами, в котором за три года (2010-2012) наблюдался средний профицит в области первичной энергетики в 500,2 МТНЭ (миллионов тонн нефтяного эквивалента). Неудивительно, что, тем не менее, распределены доступные энергоресурсы неравномерно, и только в трёх странах, а именно: в Дании (в 2010-2012 году средний профицит составил 1,7 МТНЭ), Норвегии (в 2010-2012 году средний профицит составил 169,6 МТНЭ) и в России (в 2010-2012 году средний профицит составил 602,5 МТНЭ) наблюдался положительный баланс между потреблением энергии и её производством. Если сравнить этот (положительный и отрицательный) баланс с суммарным потреблением энергии по отдельным странам, станет очевидным, насколько серьёзна ситуация: за исключением трёх нетто-экспортёров, в странах этого региона не производится собственной энергии в объёме, достаточном для удовлетворения потребностей национальной экономики (Рисунок 4). Разрыв между поставками энергоносителей этих стран6 и дефицитом собственных энергоресурсов составлял в среднем на 2010-2012 год -273,7 МТНЭ.

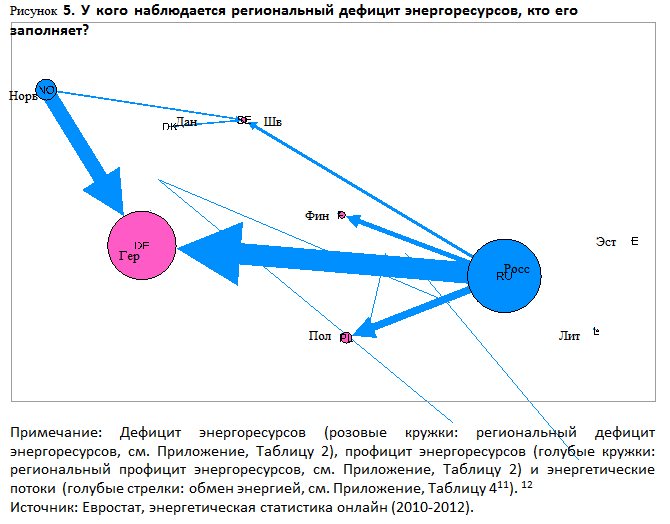

Германия с показателем -0,613 находится среди стран с наименьшей долей производства собственной энергии. Из-за внутреннего состояния немецкой энергетики и размеров экономики, в Германии наблюдается огромная нехватка энергии (в среднем за 2010-2012 год) в (-)198,1 МТНЭ, что равняется 72,38% от совместного дефицита поставок энергии всего региона. 95,3 МТНЭ, или 48%, необходимого импорта в Германию поставляется из прибрежных стран региона Балтийского моря7. В данном контексте регион Балтийского моря можно назвать опорной сетью для поставок энергоносителей в Германию, представляющей стратегический интерес для страны. Учитывая, что Германия суммарно потребляет приблизительно 24% энергии Балтийского региона (включая всю Россию), любые изменения в системе производства энергии, импорта и потребления Германии, по-видимому, повлияют на энергетические потоки всего региона (Рисунок 5).

В этом вопросе особую роль играет импорт энергоносителей из Российской Федерации и Норвегии, поскольку они составляют почти весь балтийский импорт в Германию, и, значит, заполняют почти половину дефицита энергии страны. Всё же, когда мы включаем в анализ Норвегию и Россию, то трактуем размер Балтийского региона очень широко с точки зрения географии, поскольку обе страны простираются гораздо дальше географических границ региона. Так что наш анализ требует более точного определения понятия «Балтийский регион». В этом смысле важно понять, что национальная энергетическая система Германии находится на пересечении нескольких европейско-евразийских энергетических регионов (Хёгзелис, Аберг и Кайзер, 2013, 56). Например, импорт нефти и газа из Норвегии в Германию идёт из залежей в Северном море, пересекая море по разным трубопроводам («Юэропайп I», «Юэропайп II» и «Норпайп»); из мест поступления норвежского газа в национальную систему Германии, расположенных по берегам Северного моря, газ затем, в первую очередь, поставляется в регионы северо-западной Германии (такие, как Рур), которые, в более узком смысле нельзя назвать частью Балтийского региона.

В строгом географическом смысле поставки норвежского газа (в 2010-2012 среднее значение составляло 25003 МТНЭ) и нефти (8,5 МТНЭ) в Германию можно, в основном, отнести к европейскому региону при Северном море (Хёгзелис, Аберг и Кайзер, 2013, 56); а тогда их стоит исключить из данного анализа. Что касается импорта энергоносителей из России, то тут ситуация ещё более запутанная, поскольку одна часть транзитной системы относятся к Балтийской энергетической системе («Северный поток», «Ямал/Юэропол»), а другая (например, газопровод «Братство») проходит через другие регионы. Тем не менее, годовые пропускные способности отдельных трубопроводов9 и поставляемые по ним объёмы газа в действительности 10 позволяют предположить, что 50% российских поставок газа и нефти в Германию проходят через страны Балтийского региона. Так что в наш анализ мы включили лишь те 50% импорта российских нефти и газа в Германию, которые, предположительно, проходят через Балтийский регион.

8 У Норвегии эта величина составляет 5,6. 9 Годовые пропускные способности трубопроводов следующие: «Братство» — 100млрд кубометров/год; «Ямал» — 33 млрд кубометров/год; «Северный поток» — 55 млрд кубометров/год («Газпром», 2015). 10 В 2013 году потоки газа были следующими: «Братство» — 59 млрд кубометров; «Ямал» — 34 млрд кубометров; «Северный поток» — 23,5 млрд кубометров (см. данные Совета международной экономической политики).

С учётом всего вышесказанного, общая картина энергетических потоков Балтийского региона серьёзно меняется, давая более чёткое представление о взаимодействии немецкого «энергетического поворота» и потоков различных энергоносителей в регионе (Рисунок 6). Среди стран-экспортёров энергоресурсов Россия занимает лидирующую позицию со своими 79% экспорта энергоносителей, и её положение в регионе остаётся, в целом, неоспоримым после уточнения понятия «Балтийский регион», а вот Норвегия как экспортёр энергоресурсов утрачивает своё значение. Импорт энергоресурсов Германией из Балтийского региона значительно сокращается, составляя приблизительно 57,6 МТНЭ, что соответствует относительно малой доле в 36%. Иными словами, важность Балтийского региона для энергетического сектора Германии уменьшается, если проводить анализ ситуации, опираясь на строго географическое понимание «Балтийского региона».

Более того, если исключить из анализа Норвегию и Россию, взгляд на различные энергоносители как товар потребления из Балтийского региона изменится: тогда как в немецких статьях (на тему «энергетического поворота») о Балтийском регионе вопросы газовой энергетики занимают важное место, настоящая доля газа среди тех энергоносителей, которые продаются и поставляются в регион, мала по сравнению с прочими энергоносителями, такими, как нефть и различные виды угля (см. Рисунок 6). По сравнению с нефтью, газ занимает лишь второе по важности место в энергетической системе

11 По данным Евростата, Латвия в указанный период времени (2010-2012) не импортировала энергоресурсы у основных региональных поставщиков энергии, а, следовательно, не была включена в рассчёты. 12 Вычислено при помощи Gephi, ForceAtlas2.

региона, а если учитывать долю угля среди «твёрдых видов топлива» 13, пожалуй, газ окажется даже на третьем месте. При анализе влияния «энергетического поворота» Германии на энергетические потоки региона необходимо учитывать эту ограниченную роль газа. Кроме того, следует брать во внимание положение импорта и экспорта электричества среди других видов энергетических потоков в регионе, поскольку их относительно маленькая доля отражает, что производство электричества до сих пор, в большей мере, происходит самостоятельно внутри конкретных стран.

Влияние «энергетического поворота» Германии на энергетические потоки Балтийского региона

Поскольку в Германии не производится достаточно энергоресурсов, она не является как таковым экспортёром энергии15. Это положение вещей вряд ли изменится, несмотря на

13 Евростат не даёт чёткого определения термину «твёрдое топливо» (определение см.у Организации экономического сотрудничества и развития и Международного энергетического агентства, 2004, 109). 14 Чтобы понять энергетическую ценность, использованную для перевода данных Евростата по разным видам энергоносителей в КТНЭ: антрацит 35 МДж/кг; битуминозный уголь 29,5 МДж/кг; лигнит 17,5 МДж/кг; и твёрдое топливо 20,65 МЖд/кг (ОЭСР и МЭА, 2004, 109).

серьёзные изменения в энергетической системе Германии, такие, как принятие проекта «Энергетический поворот». Зато как импортёр Германия играет важную роль на разных энергетических рынках. Годовой импорт энергоресурсов в стране составляет в среднем 57,6 МТНЭ (2010-2012), причём 25% суммарного импорта в Германию, то есть 176,4 МТНЭ (в среднем за 2010-2012 год) идёт из Балтийского региона или проходит по его территории16. Иными словами, 36% всех энергетических потоков Балтийского региона поступают в энергетическую систему Германии. На этот расклад повлияет «энергетический поворот» (до 2020 и дальше), правда, остаётся вопрос, как именно и до какой степени. Поскольку объёмы экспорта в Германии вряд ли значительно изменятся17, далее в этом пункте мы коснёмся только импорта энергоресурсов.

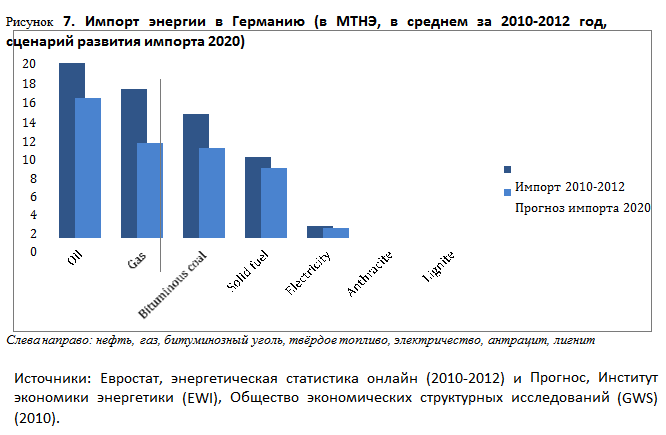

Взяв за основу сценарий за 2020 год (Прогнос, Институт экономики энергетики, Общество экономических структурных исследований, 2010)18, можно сделать предположение о том, что импорт энергоресурсов в Германию из Балтийского региона к 2020 году сократится на 27% – до 41,8 МТНЭ (Рисунок 7). С учётом сегодняшних объёмов, это означает, что Германия останется крупнейшим местом назначения для энергетических потоков в регионе, однако доля импорта страны сократится с 36% до 26%. Следовательно, суммарный дефицит энергоресурсов в (-)273,7 МТНЭ (см. Приложение, Таблицу 2) сократится приблизительно на 15%. Это означает, что уменьшится спрос на энергоресурсы. Однако чтобы сделать вывод о влиянии национальной энергетической политики Германии на энергетические потоки всего региона в будущем, нужно учесть несколько факторов, а именно: рост экономики, национальную политику соседних стран и цены на энергоносители.

Стабильный и продолжительный рост экономики восточных соседей Германии, например, может привести к тому, что к 2020 году Польша станет главным в регионе импортёром энергии из Балтийского региона19. Ввиду относительно большой доли нефти, развитие транспортной системы и улучшение способов перевозки могут стать решающими факторами и для Германии и для прочих стран. Национальная законодательная политика стран региона, регулирующая сферу транспорта, очень отличается: в то время, как в Германии проводятся инициативы, стимулирующие использование электротранспорта и увеличение числа электрических транспортных средств с 12156 в начале 2014 года (статистика автомобильных продаж, 2014) до 1 миллиона к 2020 году (Федеральное правительство), в других странах такого не предпринимается. В зависимости от того, удастся ли убедить покупателей в Германии пересесть на электромобили, и будет меняться спрос на нефть.

15 Ввиду того, что в стране было принято решение до 2018 года прекратить экономическую поддержку добычи каменного угля (Ауэр и Анатолитис, 2014, 7), ещё вероятнее, что ограниченная роль Германии как экспортёра не изменится.

16 Обратите внимание, что 100% импорта газа и нефти из Норвегии и 50% импорта газа и нефти из России были исключены из данного анализа.

17 Исключением из этого правила может стать электричество, поскольку установление курса на производство электроэнергии из возобновляемых источников может усилить флюктуации в сети (см. Заттих, 2014).

18 Следующий анализ основан на средних показателях отдельных сценариев развития, данных в Прогносе, Институте экономики энергетики, Обществе экономических структурных исследований, 2010 (обратите внимание: рассматриваемый сценарий не включен).

19 Взяв за основу гипотетический годовой уровень роста в 3%, можно посчитать, что импорт энергоресурсов Польшей из Балтийского региона может, гипотетически, вырасти до 40,5 МТНЭ.

Прочие национальные законодательные инициативы, такие, как программы диверсификации поставок в Польше и странах Балтии – то есть, увеличение доли поставок сжиженного природного газа из заграницы и шельфового газа, а также потребление атомной энергии (в Швеции и Финляндии) и/или успешное строительство новых атомных электростанций и необходимой инфраструктуры электросети (в Польше и странах Балтии) – могут, в целом, привести к сокращению спроса на газ в регионе (в основном, на газ из России). Следовательно, способность Германии удержать своё положение основного импортёра энергоресурсов зависит от изменения спроса в Германии на природный газ, битуминозный уголь и твёрдое топливо. Тем не менее, роль этих энергоносителей в энергетической системе Германии не очень ясна. Причина здесь состоит в самой сути проекта «энергетического поворота», а именно – в том, что предстоит вывод из эксплуатации электростанций, подходящих для соответствия базовым требованиям по нагрузке, и увеличения использования периодически работоспособных возобновляемых источников энергии.

И в техническом, и в экономическом отношении одновременное уменьшение числа генераторов с базовой нагрузкой и увеличение числа пиковых установок, таких, как солнечные и ветряные генераторы, представляет сложность, и – несмотря на наличие большого числа сценариев и планов развития – не существует чернового варианта для создания системы, в котором децентрализованные и периодически работоспособные возобновляемые источники энергии заменили бы централизованные электростанции с базовой нагрузкой. Электростанции, способные работать и на газе, и на биомассе, кажутся идеальной технологической задумкой, свяжущей два элемента; но, как продемонстрировал случай с самой современной в Европе газотурбинной электростанцией в Иршинге («Франкфуртер альгемайне цайтунг», 2015)20, вложения в самое современное оборудование

20 Эта суперсовременная газотурбинная электростанция, оборудованная по последнему слову техники самыми эффективными турбинами производства «Сименс», возможно, будет выдавлена с рынка солнечными электростанциями с более дешёвой энергией.

и турбины в нынешней экономической ситуации «энергетического поворота» становятся неприбыльными: поскольку приоритетный доступ к электросети имеют возобновляемые источники энергии, их объёмы растут, а цены в пиковые часы низкие, а, следовательно, рынок газа и прочего ископаемого топлива сокращается. Кроме того, перед газовым рынком стоят двойные трудности: потребление угля до сих пор превосходит потребление газа благодаря более низким на него ценам.

Изменение импорта газа в Германии зависит, в основном, от того, достигнут ли законодатели договорённости о рынке мощностей, который станет подходящей экономической базой, позволяющей сохранить газотурбинные электростанции. В настоящее время соответствующая инициатива обсуждается (Федеральное министерство экономики и энергетики Германии, 2014b). Разумеется, результаты данного обсуждения, и претворение инициативы в жизнь найдут своё отражение в потребности Германии в импорте угля и газа. Вне зависимости от результатов, к которым приведут эти политические процессы, спрос на биомассу в Германии, вероятно, увеличится в ближайшие годы, поскольку этот источник энергии можно использовать и децентрализовано или применять при совместном сжигании с ископаемым топливом на существующих электростанциях21. Так что доля биомассы в структуре импорта энергоресурсов должна к 2020 году вырасти. В зависимости от доступности биомассы и результатов обсуждения рынков мощностей в Германии этот источник энергии должен будет в той или иной мере заменить импорт угля или газа из Балтийского региона.

Заключение

В данной статье мы проанализировали, какое место занимает Балтийский регион в общественном мнении насчёт энергетического будущего Германии, учитывая модели развития импорта и экспорта энергоресурсов в северо-восточной Европе; наиболее широко в прессе обсуждается импорт природного газа из Норвегии и России. Такое важное место немецкие СМИ, среди прочего, определяют для вопросов импорта природного газа, вероятно, из-за строительства трубопровода «Северный поток»; так что можно предположить, что восприятие Балтийского региона широкими массами в Германии довольно сильно размыто. Нашей статьёй мы попытались расширить представления публики, включив в анализ и другие виды энергоносителей, например, уголь и электричество. С другой стороны, мы попытались проанализировать энергетическую систему Балтийского региона в более узком смысле. Экспортируемые из Норвегии нефть и газ не были включены в данный анализ, поскольку они поставляются в Германию из Северного моря и через него. Кроме того, половина экспортируемых в Германию российских нефти и газа тоже не была включена в наш анализ, потому что эти потоки проходят через Центральную Европу.

Проведя анализ, мы сделали вывод о том, что общество в Германии не полностью осознаёт важность Балтийского региона для будущего поставок энергоресурсов в Германию. Отдельные страны, такие, как Польша и Россия, привлекают в разной степени внимание журналистов, как привлекают внимание и разные виды энергоресурсов. Но всё же прицельное внимание, уделяемое газу, в основном, мешает осознать роль прочих видов источников энергии, поставляемых в Германию из Балтийского региона, а, значит, и истинную роль Балтийского региона для будущего энергетической системы Германии. Если более широко рассматривать картину энергетических потоков Балтийского региона, роль поставок газа из России, придаваемая им немецкой прессой о роли Балтийского региона в поставках энергии в Германию, будет переоценена: хотя Россия и является основным

21 Евростат не даёт точного определения термину «твёрдое топливо»; следовательно, данные не позволяют определить долю биомассы в этой категории.

поставщиком энергоресурсов в регион, природный газ не является самым важным энергоносителем. А в немецких СМИ на эту тему импорту газа придаётся слишком большое значение, что препятствует осознанию важности других энергоносителей, например, угля и – что ещё важнее – нефти, которые как минимум столь же необходимы для энергосистемы страны.

В связи с ростом значения возобновляемых источников энергии в Германии сейчас обсуждают создание новой рыночной структуры для электростанций, работающих на ископаемом топливе. В результате этих обсуждений могут быть созданы рынки мощностей для угольных и газотурбинных электростанций, которые станут запасным вариантом при проблемах с нестабильными возобновляемыми источниками энергии. Поскольку Германия является крупнейшим импортёром газа и угля в регионе, структура этих рынков во многом определит влияние «энергетического поворота» на региональные потоки. Правда, то, как «энергетический поворот» Германии повлияет на модели экспорта и импорта энергоресурсов в регионе, зависит от большего числа факторов. Такое же значение, а то и более важное, будет иметь будущее транспортного сектора Германии, поскольку самую большую долю энергопотоков берёт на себя нефть. Электромобили могли бы быть своего рода аккумулятором для непостоянной энергии ветра и солнца; так, в 2014 году немецкое правительство снова начало активно поддерживать использование электрических транспортных средств, утвердив самые разные виды поощрений для тех, кто на них пересел.

И тем не менее, стоит разобраться, считают ли покупатели автомобилей в Германии электромобили привлекательным вариантом. Если да, роль Германии как импортёра энергоносителей из Балтийского региона может сильно уменьшиться. В этом случае место Германии в энергетической системе Балтийского региона будет определяться результатами обсуждения создания рынка мощностей для электростанций, способных работать на нескольких разных энергоносителях. В зависимости от конкретных результатов обсуждения, по официальным сценариям импорт энергоресурсов в Германии может сократиться. В этом случае Германия может утратить роль главного импортёра энергии в регионе. Если говорить о тех странах в регионе, у которых есть лишь ограниченный доступ к собственным энергоресурсам и, следовательно, которые могут играть лишь второстепенную роль в поставках энергоносителей для энергосистемы Германии, подобные изменения не обязательно будут носить отрицательный характер, поскольку деловая позиция этих стран на региональном энергетическом рынке улучшится, особенно в случае успешного претворения в жизнь программ дальнейшей диверсификации их поставок энергоресурсов.

Опубликовано в BSR Policy Briefing 1 / 2015, Centrum Balticum, www.centrumbalticum.org

Список литературы

Auer J. and Anatolitis V. (2014) The changing energy mix in Germany. The drivers are the Energiewende and international trends. Deutsche Bank Research. Current Issues, June 26, 2014.

BMWi (2014a) Zweiter Monitoring-Bericht „Energie der Zukunft“. Berlin: Bundesministerium für Wirtschaft und Energie

BMWi.

BMWi (2014b) An Electricity Market for Germany’s Energy Transition. Discussion Paper oft he Federal Ministry for

Economic Affairs and Energy (Green Paper). Berlin: Bundesministerium für Wirtschaft und Energie BMWi. Bundesregierung (n.d.) Leitmarkt und Leitanbieter für Elektromobilität. Retrieved from http://www.bundesregierung.de/Webs/Breg/DE/Themen/Energiewende/Mobilitaet/podcast/_node.html, date accessed: April 9, 2014.

Car Sales Statistics (2014) 2014 Germany: Total Number of Electric Cars, March 29, 2014. Retrieved from http://www.best-selling-cars.com/germany/2014-germany-total-number-electric-cars/, date accessed: April 9,

2014.

CIEP (n.d.) Russian Gas Imports to Europe and Security of Supply. Fact Sheet. The Hague: Clingendael International Energy Programme.

EIA online energy statistics (2010-2012), annual import of different forms of energy. EUROSTAT online energy statistics (2010-2012), annual import of different forms of energy.

FAZ (2015) Energiewende. Irrsinn in Herrsching. Frankfurter Allgemeine Zeitung, March 17, 2015. Gazprom Export (2015) Transportation. Retrieved from http://www.gazpromexport.ru/en/projects/transportation/, date accessed: February 11, 2015.

Högselis P., Aberg A. and Kaijser A. (2013) Natural Gas in Cold War Europe: The Making of a Critical Infrastructure. In The Making of Europe’s Critical Infrastructure. Common Connections and Shared Vulnerabilities, edited by Per Högselius, Anique Hommels, Arne Kaijser, Erik van der Vleuten, 2761-101. Basingstoke: Palgrave Macmillan.

OECD and IEA (2004) Energy Statistics Manual. Paris: Organisation for Economic Co-operation and development, International Energy Agency.

Prognos, EWI and GWS (2010) Energieszenarien für ein Energiekonzept der Bundesregierung. Studie für das Bundesministerium für Wirtschaft und Technologie. Basel, Köln, Osnabrück: Prognos AG, Energiewirtschaftliches Institut an der Universität zu Köln, Gesellschaft für Wirtschaftliche Strukturforschung mbH.

Sattich T. (2014) Germany’s Energy Transition and the European Electricity Market. Journal of Energy and Power

Engineering, 8(2): 264-273.

22 Евростат, энергетическая статистика онлайн (2010-2012); экспортёры: левая колонка, импортёры: верхняя горизонтальная строка.

23 По данным Евростата, Литва импортировала 11661,9 КТНЭ энергии из России. Учитывая, что среднее годовое потребление энергоресурсов Литвой составляет 6963,77 КТНЭ, этот объём импорта, похоже, включает поставки энергоносителей в Калининградскую область. По данным Международного энергетического агентства, Литва экспортировала в Россию 8119,6 КТНЭ. Так что можно предположить, что чистый экспорт энергоресурсов из России в Литву равняется 3542,24 КТНЭ.

24 -273,670.87 КТНЭ

25 См.сноску 21.

26 Евростат, энергетическая статистика онлайн (2010-2012); экспортёры: левая колонка, импортёры: верхняя горизонтальная строка (в процентах от национального дефицита энергоресурсов); В таблице приводятся данные по экспорту энергоресурсов (Таблица 3)/национальному энергетическому балансу (Таблица 1).