Пол Расмуссен

Резюме

Природный газ стал одним из главных составляющих международной структуры энергопотребления. Благодаря растущей ресурсной базе и развитой технической и коммерческой инфраструктуре он способен сыграть значительную роль в долгосрочном решении стоящих перед мировой энергетикой задач. Преимущества его использования варьируются от снижения уровня загрязнения воздуха в городах и улучшения условий труда до повышения эффективности и экологичности местной экономики за счет более безопасных и конкурентоспособных поставок энергии, сулящих выгоду всем заинтересованным сторонам. В более крупном масштабе глобальную газовую «революцию» следует рассматривать как продолжительный, динамичный эволюционный процесс, подразумевающий развитие технологий добычи газа и расширение международных инвестиций и торговли в газовой сфере.

В этой статье мы рассмотрим ряд скачкообразных изменений экономического и политического характера, затруднивших или простимулировавших развитие международного рынка газа в период с начала нового тысячелетия, и обсудим их последствия для таких ключевых региональных энергетических рынков, как Прибалтика. Не обойдем стороной и так называемую цепочку газоснабжения, которая стала основой для долгосрочных инвестиций в добычу природного газа и развития данной отрасли. Мы вступаем в новую эпоху, в которой краткосрочные и малые инвестиции играют не менее важную роль, и этот факт окажет значительное влияние на новые рынки и новые сферы применения газа во всех его формах.

Международный газовый союз, (МГС – IGU, International Gas Union) убежден, что в основе сбалансированной энергетической политики на местном и международном уровнях должно лежать стремление снизить уровень загрязнения и препятствовать глобальному потеплению. Должностным лицам, принимающим решения в этой области, следует помнить о том, что на пути к экологичному будущему мы уже добились много с помощью природного газа. Он не только великолепно дополняет периодически возобновляемые источники энергии, но еще и представляет собой превосходную альтернативу более опасным для окружающей среды видам топлива, и переход на газ зачастую является самым рациональным и своевременным решением.

И, наконец, мы коротко затронем и способы адаптации к непрерывно изменяющемуся положению дел на международном рынке газа. В Прибалтике происходят захватывающие события, и хотя по глобальным меркам торговля газом в этом регионе и не отличается крупным объемом, с точки зрения технологического прогресса в соответствующей сфере он не уступает никому, а развивающаяся в нем газовая отрасль обладает огромным потенциалом.

События, повлиявшие на развитие международного рынка газа

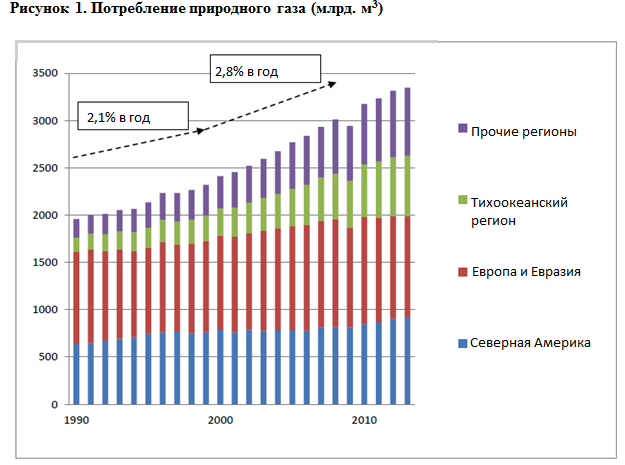

Период с 1990-го года по начало нового тысячелетия ознаменовался значительным экономическим ростом, обусловленным, помимо прочего, развитием международной торговли и либерализацией глобальных рынков капитала. Именно к этому временному отрезку и восходит сегодняшнее стремление к энергетике с низким уровнем выбросов углекислого газа: в 1992-м была подписана Рамочная конвенция ООН об изменении климата, которая обязывала подписавшие ее страны снижать выбросы парниковых газов. Позже, в декабре 1997-го, в дополнение к этому документу был принят Киотский протокол, вступивший в силу с февраля 2005-го. Помимо этого, период с 1990-го по 2000-й отмечен и развитием информационных технологий и цифровых коммуникаций, которые пережили экономический пузырь доткомов1 и стали главной основой многих современных видов деятельности.

В 1990-х инвестиции в газовой отрасли оставались долгосрочными. Средний прирост рынка газа за период составил 2,1% в год; в дальнейшем этот показатель увеличился до 2,8%. Работающие в данной отрасли предприниматели понимали преимущества природного газа, и многие оптимистично сулили международному и региональным газовым рынкам еще больший рост.

Рисунок 1. Потребление природного газа (млрд. м3)

В июне 2004-го в Прибалтике произошло важное политическое событие: Эстония, Латвия, Литва и Польша вместе с Чехией, Кипром, Венгрией, Мальтой, Словакией и Словенией

1 В 1991-м всемирная паутина стала общедоступной, и во второй половине 90-х было основано великое множество IT-фирм, и акции интернет-компаний быстро росли в цене. Когда пузырь доткомов лопнул, многие из них обанкротились, но некоторые все же смогли оправиться и заняли ведущую роль в новых видах коммуникации и торговли.

присоединились к Европейскому союзу. Из-за столь значительного расширения ЕС возникли как новые затруднения, так и новые возможности в области создания единого внутреннего энергетического рынка, что не в последнюю очередь подразумевало инвестиции в инфраструктуру газодобывающей отрасли и диверсификацию поставок газа в Европу.

Но в 2007-м начался ипотечный кризис, в результате которого некоторые из крупнейших банков мира сменили руководство или обанкротились. Товары потребления, в том числе и энергетическое сырье, в тот период дорожали: летом следующего года цена на нефть преодолела отметку в 140$ за баррель. Впрочем, как указано на Рисунке 1, именно в 2008-м международный спрос на природный газ составил 3 000 млрд. м3. Но в дальнейшем глобальный экономический спад начал сказываться и на этой отрасли, и на ряде рынков спрос обрушился, что негативным образом сказалось на производстве и потреблении энергии, особенно в ряде развитых стран.

Более того, в начале 2009-го года поставки российского газа в Европу по украинскому газопроводу были временно прекращены. Хотя вопрос был решен намного быстрей, чем схожий спор о содержании контракта, имевший место в 2006-м, задержка вызвала у многих опасения касательно энергетической безопасности Евросоюза и вызвала новый всплеск интереса к геополитике и диверсификации энергетики. В более глобальных масштабах экономический упадок привел к понижению энергопотребления; эта тенденция продолжалась даже тогда, когда цены на нефть упали ниже отметки в 40$ за баррель (природный газ при этом тоже подешевел). Тогда же был зафиксировано первое в современной истории значительное падение среднегодового спроса на газ, который в 2009-м относительно предыдущего года понизился на 2,3%.

Казалось, что будущее газовой отрасли поводов для оптимизма не дает, особенно в Европе. Однако, согласно исследованию газодобывающей промышленности в перспективе до 2030-го года, выполненному МГС и представленному на Всемирном газовом конгрессе в Буэнос-Айресе, в дальнейшем доля природного газа в глобальном энергопотреблении могла подняться с 22% до 25%. А если бы правительства должным образом оценили экологичность природного газа, рост мог бы быть еще больше.

Новое десятилетие начиналось на мажорной ноте, но в апреле 2010-го случилось сразу несколько катастроф. Во-первых, после извержения исландского вулкана Эйяфьядлайёкюдль большинство европейских стран закрыло воздушное пространство из-за огромного количества выброженного в атмосферу вулканического пепла. Всего через несколько дней после этого на нефтедобывающей платформе «Дипуотер Хорайзон» (Deepwater Horizon) произошел мощный взрыв, унесший жизни 11 человек. Платформа утонула, и в воду Мексиканского залива хлынули галлоны нефти. Спрос на газ за тот год в общем и целом вырос по всему свету. В США он стоил недорого, и объем его добычи превысил 600 млрд. м3, чему способствовало все более и более успешное освоение месторождений сланцевых газов на суше.

11-го марта 2009-го из-за цунами, вызванного 9-балльным землетрясением, была серьезно повреждена японская АЭС «Фукусима–1» (Fukushima Daiichi). Это событие вызвало широкий международный резонанс: например, в Германии было принято решение закрыть все немецкие АЭС к 2022-му году. На социо-политическом же фронте в тот период произошло явление, получившее название «Арабской весны»: речь идет о захлестнувшей ряд североафриканских и ближневосточных стран волне протестов и народных восстаний. Именно в 2011-м году Международное энергетическое агентство (МЭА) задало вопрос: «Начинается ли золотой век газа?». В случае с международным рынком сжиженного природного газа ответ был однозначно «да»: прирост составил целых 10%. В США быстро набирала обороты «сланцевая революция». Когда природный газ доказал свою самоокупаемость в Северной Америке, вместо импорта сланцевого газа местные компании начали заключать первые фьючерсные сделки с ценами, установленными по системе «Генри-Хаб плюс» (Henry-Hub plus). Эта система подразумевает расчет цены на основе стоимости фьючерсов Генри-Хаб на Нью-Йоркской товарно-сырьевой бирже с оговоренной с каждым покупателем отдельно фиксированной надбавкой.

К маю 2012-го все японские атомные реакторы были закрыты, но 30-процентную утрату объемов производимой электроэнергии удалось почти полностью компенсировать при помощи импорта сжиженного природного газа (СПГ). Однако на международном газовом рынке изменения были незначительные, а торговля сжиженным газом, что удивительно, и вовсе пошла на спад. Хотя инфраструктура на международном рынке газа была развита, как никогда, на нем сказались высокие цены при кассовых сделках и конкуренция с угледобывающей промышленностью. А в 2013-м на международном энергетическом рынке был вновь зафиксирован скромный прирост спроса на газ в размере 1,4%.

Пожалуй, самым важным событием за 2014-й стало резкое удешевление нефти: если в начале года цена на один баррель превышала 100$, то к концу он стоил всего 50–60$. На положении газовой отрасли это сказалось сильно, и колебания цены на природный газ мы в дальнейшем рассмотрим более подробно. На момент написания статьи информация о спросе на мировом рынке за 2014-й год авторитетными источниками еще не публиковалась, но, судя по всему, рынок газа продолжает расширяться вопреки дальнейшему упадку спроса в Европе. Последний обусловлен медленным экономическим развитием, субсидиями на освоение возобновляемых источников энергии и более теплыми чем обычно температурами, в результате которых потребность в отоплении помещений не столь значительна. Потребление природного газа в Европе за этот год сократилось на 11% и составило 409 млрд. м3, что вынудило работающие в этой сфере европейские компании всерьез задуматься об адаптации своей стратегии к новым условиям.

На протяжении всего этого времени газодобывающая отрасль развивалась и подстраивалась к переменам. С увеличением его веса на международной сцене повышалось и значение контактов на межгосударственном уровне, в частности, что касалось сделок с новыми странами, участвующими в торговле СПГ. Международные связи и сделки в газовой отрасли в дальнейшем будут становиться все более и более важными. Это особенно верно в случае Европы, где спад во внутренней добыче газа уже кажется неизбежным. Реструктуризация европейского рынка с учетом возможных затруднений в будущем может потребовать нового курса. Это не значит, что смелых проектов не будет в других регионах, как и того, что обнаружение и разработка новых крупных месторождений газа в Европе невозможно, но первые проявления нового подхода к производственно-сбытовой цепочке газа заметны именно здесь.

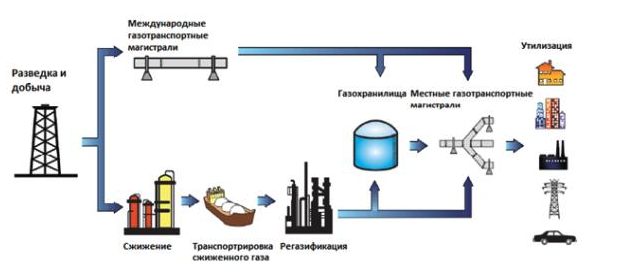

Прежде чем переходить к более подробному рассмотрению этих явлений, я хотел бы коротко описать традиционную структуру газодобывающей отрасли, включая базовую информацию технического характера, чтобы мы смогли лучше понять образующие производственно-сбытовую цепочку газа вложения средств. Сегодня эта структура постепенно превращается в глобальную сеть, в ней возникают новые маршруты поставки и новые сегменты рынка, а новые игроки ведут дела по новым принципам.

Производственно-сбытовая цепочка природного газа

Природный газ представляет собой смесь углеводородов, из которых самая большая доля приходится на метан, простейший углеводород (CH4). Метан не имеет цвета или запаха и безвреден для организма; весит он меньше воздуха. Здесь стоит упомянуть и такие вещества, как био-газ и синтетический природный газ, новые и набирающие вес компоненты газодобывающей отрасли. Но все же более 99% международных поставок по-прежнему приходится на традиционную и нетрадиционную добычу природного газа. Международная газодобывающая промышленность привлекает долгосрочные инвестиции по принципу «от бура до конца горелки», необходимые для того, чтобы направить газ к конечным клиентам. Составляющие традиционной производственно-сбытовой цепочки природного газа в упрощенном виде изображены на подготовленной МГС схеме (Рисунок 2).

Рисунок 2. Производственно-сбытовая цепочка газодобывающей отрасли.

Разведка, добыча и переработка

Большинство обнаруженных на данный момент месторождений природного газа сформировалось в результате тех же процессов, что и в случае с нефтью. Подвергаясь воздействию высоких температур и давления в течение миллионов лет, органические останки превращались в углеводородные минералы, в том числе, и в природный газ. Обнаружить месторождения подобных минералов можно как в материнской породе (включая сланцевые пласты), так и в более пористых коллекторных породах, которые формируют традиционные месторождения нефти и газа.

В состав природного газа также входят и более тяжелые углеводороды, такие, как этан (C2H6), пропан (C3H8) и бутан (C4H10); также в нем могут присутствовать и прочие газы, встречающиеся в коллекторных породах. Природный газ нередко является побочным продуктом при добыче нефти. С точки зрения вида коллектора месторождения природного газа можно разделить на три широкие категории.

· Месторождения сухого газа, при разработке которых газ практически не требует очистки от содержащихся в коллекторе жидких примесей;

· Газоконденсатные месторождения, при разработке которых добывается широкая фракция лёгких углеводородов;

· Нефтяные месторождения с попутным газом, или, в некоторых случаях, с газовой шапкой, которую можно разрабатывать отдельно. Обратная закачка подобной шапки используется для более эффективной добычи нефти.

Планы по разработке и объем требуемых инвестиций зависят от ожидаемой выручки с продаж газа и жидких углеводородов, но даже в случае с сухим газом основополагающие характеристики породы-коллектора, например, ее коэффициент проницаемости, могут меняться от месторождения к месторождению. Образования особой плотности, например, резервуары сланцевого газа, для разработки могут потребовать дополнительной стимуляции.

Залежи природного газа встречаются не столь редко, но приоритет в разработке обычно принадлежит тем месторождениям, которые проще по структуре и расположены ближе к рынку сбыта. Это значит, что иногда инвесторам приходится выбирать между освоением отдаленного традиционного газоносного пласта и нетрадиционного месторождения, расположенного более удобно и требующего применения новых технологий. На практике, решение может быть принято в пользу как первого, так и второго вариантов: технический прогресс не стоит на месте, и новые ноу-хау по мере освоения находят все более и более широкое применение, что позволяет увеличить ресурсную базу международного рынка газа.

Природный газ встречается и в иных формах, из которых особого внимания заслуживает кристаллообразный гидрат метана. В настоящий момент его разработка невозможна из-за отсутствия рациональных с экономической точки зрения технологий, но его потенциал для будущего газодобывающей отрасли велик.

После добычи природный газ в большинстве ситуаций требует обработки. В случае с сухим газом, содержащим малое количество примесей, может хватить и простой проверки качества продукта и его переносимости давления и температуры в газопроводе. Однако куда более вероятно, что также придется обработать и влажный газ из коллектора, из которого перед дальнейшей транспортировкой из соображений качества придется удалить один или несколько компонентов.

Международные и местные газопроводы высокого давления

Хотя залежи природного газа отличаются большим разнообразием с точки зрения географического расположения, чем нефтяные месторождения, газ все равно зачастую требуется перевозить из стран, чей объем его добычи превышает спрос на внутреннем рынке (Норвегия, Россия, Катар, каспийские и североафриканские государства) в те регионы, где местная добыча газа потребностям рынка не отвечает (Япония, Китай, Евросоюз).

Международные газопроводы высокого давления напрямую соединяют производителей с потребителями. Для поддержания стабильности потока важно поддерживать хорошие отношения с транзитными странами (т.е. странами, по территории которых проходит газопровод). С технической точки зрения такой трубопровод представляет собой одно из главных достижений современной инженерии, остающееся основным способом транспортировки огромных объемов газа из одной страны в другую. Так как газопровод привязывает производителя к определенному маршруту, экономические и политические условия в транзитных странах и на рынке сбыта приобретают особую значимость. Потому инвесторы предпочитают проекты, подкрепленные долгосрочными контрактами, в которых одна из сторон отличается сильной позицией на рынке в транзитной стране или стране сбыта.

В целом же, однако, объем вложений в международные линии газопровода сильно уступает объему вложения во внутренние магистрали, например, в США и в Китае. В результате североамериканской сланцевой революции местные схемы поставок преобразились, и на суше возникло множество новых магистралей, необходимых для обеспечения нужд растущей газодобывающей промышленности. Впрочем, стоит отметить, что в США ряд ключевых месторождений газа расположен очень удачно, или вблизи от рынка сбыта, или в зоне охвата существующей инфраструктуры. В Китае же ситуация более трудная: добыча природного газа сконцентрирована на западе, и доставлять продукт в восточные регионы отнюдь не просто. Итоговая протяженность второй Западно-восточной магистрали, пожалуй, крупнейшего газопровода в мире, составила 8 700 км, включая западную и восточную секции и восемь ответвлений. Окончание строительства третьей Западно-восточной магистрали, по которой будут осуществляться необходимые для удовлетворения растущего спроса поставки газа из Туркменистана, запланировано на конец 2015-го года.

Сжижение, перевозка СПГ и регазификация

Сжижение газа для дальнейшей транспортировки по морю или суше на рынок сбыта и регазификации с точки зрения логистики газодобывающей отрасли играет почти столь же важную роль, как и трубопроводы. Процесс сжижения подразумевает предварительную очистку от конденсатов нефти, удаление таких примесей, как сернистые соединения или углекислота, и содержащихся в газе в мельчайшем количестве тяжелых металлов, а также контроль уровня содержания влаги. Обработанный подобным образом газ замораживается до температуры примерно в –161°C. Процесс заморозки включает в себя сжатие, конденсацию и дросселирование хладагентов, которые вступают с природным газом в косвенный теплообмен, пока тот не станет сжиженным, уменьшившись в объеме в 600 раз.

Чтобы избежать прерываний цепи снабжения, необходим достаточно крупный флот кораблей (или парк автоцистерн). С января 1959-го, когда американское судно «Митейн Пайонир» (Methane Pioneer) отправилось в Европу с побережья Луизианского залива со скромным количеством СПГ на борту, международный флот СПГ-танкеров разросся до более чем 380 судов в эксплуатации, самое крупное из которых способно перевозить до 266 000 м3 СПГ. Объем ежегодных международных поставок превышает 300 млрд. м3 природного газа, что соответствует примерно 10% от общего газопотребления.

Некоторые страны уже долгое время полагаются на поставки СПГ и, по примеру Японии и Кореи, на их основе создали успешные рынки сбыта. Но с ростом международной торговли газом все больше и больше стран начало организовывать терминалы приема СПГ, что привело к возникновению процветающего рынка поставок и перенаправления сжиженного газа на рынки с наивысшими ценами. Такая гибкость, разумеется, возможна лишь в случае наличия достаточного количества судов (перенаправление зачастую приводит к удлинению маршрута следования) и достаточной принимающей способности терминалов регазификации на целевом рынке. Последняя предполагает не только наличие порта приема, где судно будет разгружено, но еще и склад для краткосрочного хранения СПГ и его регазификации (разогрева), после чего газ будет передан на перекачивающий газопровод местного или государственного значения.

СПГ ожидает светлое будущее; в этой сфере уже сегодня применяется множество смелых и инновационных решений, как с точки зрения добычи газа, так и в организации сбыта. Примером первого может послужить освоение месторождения «Прельюд» (Prelude) компанией «Шелл» (Shell), расположенного близ северо-западного побережья Австралии. Вместо магистралей доставка газа на сушу осуществляется при помощи традиционных СПГ-танкеров, погрузка которых проводится с помощью плавучего завода для добычи и сжижения газа.

Что же касается рынка сбыта, инноваций немало и там; на Рисунке 3, изначально использованном МГС в обзоре СПГ за 2015 год, они изображены в упрощенном виде. Рынок вторичного экспорта, поставленного на терминалы СПГ, преображается, и газ с него поступает на новые рынки сбыта как топливо. Таким образом осуществляется энергоснабжение неэлектрифицированных сетей, отрасли тяжелого грузового транспорта (например, в Китае, США и Европе), а также заправка европейских барж. В не столь отдаленном будущем важным рынком для СПГ может стать и океанское судоходство.

Условные обозначения:

1. – танкер СПГ; 2. – терминал регазификации; 3. – электростанция.

4–12: Распространение и использование СПГ в качестве топлива: 4. – вагон-цистерна, вагон-тендер, локомотив на СПГ (железнодорожный транспорт); 5 – автоцистерна; 6. – СПГ-автозаправка; 7. – грузовик на СПГ (дорожный транспорт); 8. – предприятие-конечный потребитель; 9. – заправочное судно; 10. – судно на СПГ (водный транспорт); 11. – горнодобывающая техника (внедорожный транспорт); 12. – отдаленная малая электростанция.

13–15: Оптовая торговля СПГ в малом объеме: 13. – сжижение в малом объеме; 14. – малый танкер СПГ; малый терминал регазификации.

Хранение

В сжиженном состоянии газ более пригоден для хранения и может быть быстро поставлен потребителю, но сам по себе процесс сжижения газа и хранение СПГ часто подразумевают крупные затраты. Во многих регионах спрос на газ имеет сезонный характер, и для хранения значительных запасов газа до востребования (например, для отопления жилых помещений в северном полушарии в зимнее время) лучше всего подходят природные геологические образования, особенно если они располагаются вблизи местной системы трубопроводов, обслуживающей центры потребления газа. Большая часть этих структур ранее содержала газ или нефть, что нередко подразумевает наличие газовой подушки и идет хранилищу на пользу, а их способность сохранять пластовые жидкости под большим давлением доказана природой. Иногда геологические условия идеально подходят и для хранения газа в высокопористой породе с естественной герметичной перемычкой из слоя более плотной породы. По такому принципу в Латвии в пласте рыхлого песчаника было создано Инчукалнское подземное газохранилище (ПГХ) объёмом в 4,4 млрд. м3. (рабочий объём — 2,3 млрд. м3), одно из крупнейших в Европе.

В ПГХ любого типа важным компонентом является газовая подушка, которая остаётся в хранилище для достижения необходимой скорости извлечения. Активный газ закачивается в ПГХ поверх газовой подушки, и именно этот объём используется в течение отопительного сезона, а также для других коммерческих целей на протяжении срока хранения.

Для подземного хранения газа используются и соляные каверны, преимущество которых заключается в потенциально более высокой скорости подачи, но поддерживать ее удастся лишь неделями, а не месяцами. Полости для хранения газа подходящей формы и размера вымываются в подземных соляных образованиях.

Способность подземных газохранилищ сбалансировать закачку и отбор газа, тем самым делая систему газоснабжения более гибкой, представляется очень важной. Из-за более частого использования периодически возобновляемых источников энергии возникает дополнительная нагрузка на энергосистему. Способность газового хранилища быстро реагировать на каждодневные колебания открывает простор для динамического использования, в частности для оптимизации портфеля и общей эффективности на свободных рынках.

В отличие от угля и электричества, природный газ предоставляет возможность эффективно и рационально хранить огромные объёмы энергии, минимально воздействуя на окружающую среду, а также мгновенно реагировать на любые изменения спроса с помощью действующих сетей. В совокупности такие качества также может обеспечить достаточную гибкость для достижения национальных или региональных стратегических целей.

Местная передача и распределение

По обычному газовому трубопроводу можно передать гораздо большее количество энергии, чем по самым мощным высоковольтным кабелям. Газ в транспортной системе находится под высоким давлением, и, в зависимости от конечного использования, может проходить через дроссельные системы, системы проверки качества и расхода, а затем поступать в распределительные системы с низким давлением и собственным управлением потоками и оттуда непосредственно к конечному потребителю с финальным замером. Технология позволяет газовым рынкам развиваться в том направлении, которое должно привести к дальнейшему повышению эффективности управления сетью и использования ресурсов. Системам Smart grid и Smart Metering ещё предстоит пройти долгий путь, однако они уже продемонстрировали значительную экономию топлива благодаря оптимизации сети на мощностном уровне.

Внимание конкурирующих рынков снабжения в основном сосредоточено на трубопроводных сетях, где региональные группы регуляторов энергетики стремятся к предоставлению доступа третьим сторонам. В Европе этим занимается Агентство по взаимодействию регуляторов в области энергетики (АВРОЭ – ACER, Agency for the Cooperation of Energy Regulators), которое играет важную роль в поощрении последовательного подхода ко всем газопроводным сетям в ЕС. Другие региональные регуляторные программы нацелены на поощрение конкуренции и создание стимулов для соединения или расширения газовой инфраструктуры наименее развитых рынков.

В то время как перекачивающие и распределительные трубопроводы могут стать относительно надёжным денежным активом на развитом рынке, в случае с низкорентабельным бизнесом, который не будет приносить прибыль, пока рынок не вырос (на что могут уйти десятки лет), требуются крупные начальные капиталовложения. Первоначальные инвестиции зачастую хотя бы частично делаются государством, и распределение газа по трубопроводом при этом в основном находится в ведении местного предприятия-монополиста в области розничной торговли газом. Чтобы избежать затруднений, потенциальным инвесторам необходимо внимательно изучить правительственную политику относительно частной и государственной собственности. Еще одним необходимым условием является прозрачное и доступное нормативное регулирование, при котором условия доступа к рынку были понятны всем заинтересованным сторонам, а структура тарифных ставок не подрывала конкуренцию.

Благодаря использованию СПГ становится возможным и альтернативный подход к местному распределению природного газа, а именно, с помощью автоцистерн со сжиженным газом (известных как «виртуальный трубопровод»). По мере использования рынками природного газа в качестве транспортного топлива, как СПГ, так и КПГ (компримированный природный газ), а также как топливо для судов, из-за эксплуатации «виртуальных трубопроводов» энергетическая система может стать более безопасной и гибкой, а также получит возможность обслуживать иначе нерентабельные территории.

Использование

Благодаря экономической доступности, эффективности, качеству, надёжности, удобству, в том числе и с точки зрения оптимизации поставок к нуждам потребителей, природный газ является идеальным выбором для выполнения широкого спектра задач во многих частях мира.

Высокоэффективные газовые водонагреватели являются одним из основных газовых приборов в домах многих стран мира. Коммерческие потребители также предпочитают использовать газ для отопления жилых помещений, как непосредственно им самим, так и в качестве топлива для комбинированной выработки тепла и энергии. Газ — это ещё и идеальное топливо для системы центрального теплоснабжения, прекрасно сочетающееся с периодически возобновляемыми источниками энергии, такими как энергия ветра и солнца.

Промышленный спрос на газ требует более конкурентоспособного предложения относительно других видов топлива, но высокоэффективные приборы, разработанные для природного газа, могут послужить трамплином для дальнейшего роста в секторе обрабатывающей промышленности.

Природный газ также представляет собой полезный источник сырья для нефтехимической промышленности, и имеются признаки того, что некоторые страны-производители уже начинают использовать его в этом качестве вместо экспортирования в сжиженном виде или строительства нового международного трубопровода.

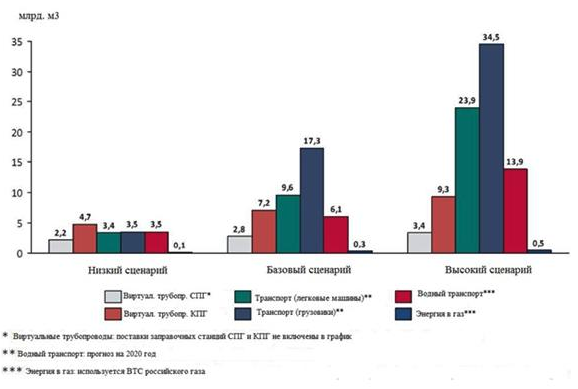

Использование природного газа в качестве транспортного топлива является, возможно, самым быстроразвивающимся сектором газовой отрасли, хотя и встречается пока что относительно редко. Наблюдаются обнадёживающие тенденции как на суше, где сжатым природным газом заправляются миллионы машин, грузовиков и автобусов, так и на море, где в экологически чувствительных регионах, таких, как Балтийское море, предпочтение отдаётся безопасным для окружающей среды кораблям на сжиженном газе. В исследовании «Целевая модель европейской системы газоснабжения» (Gas Target Model for Europe), опубликованном АВРОЭ в январе 2015 года, изложены прогнозы касательно новых способов применения газа в ЕС, разделенные по четырем главным областям, которые тесно связаны с возобновляемыми источниками энергии или СПГ:

— транспортные средства, работающие на природном газе (ТСПГ), использующие СПГ или КПГ;

— водные перевозки;

— технология преобразования избыточной энергии в газ с помощью излишков возобновляемых источников энергии;

— виртуальные трубопроводы (автоцистерны, загруженные СПГ).

Из Рисунка 5 следует, что при необходимой политической поддержке и экономическом стимулировании значимость этих секторов в Европе может существенно увеличиться всего за 5 лет.

На глобальном уровне, однако, крупнейшим и наиболее важным развивающимся сектором экономики остается использование природного газа для высокоэффективной выработки энергии с низким уровнем воздействия на окружающую среду, перспективы которого, однако, варьируются в разных регионах мира. Как быстро и насколько вырастет мировой газовый рынок, зависит от основной экономики, которая, в свою очередь, находится под влиянием взглядов правительства на энергетику и изменение климата.

Рисунок 5. Модель оценки «новых применений газа» АВРОЭ

Оптовые цены на газ и обусловливающие их факторы

Цены на природный газ и обусловливающие их факторы оказывают влияние на экономическую рациональность инвестиций и развитие рынка. Одной из сфер деятельности Комитета МГС за последние десять лет является отслеживание оптовых цен на газ. Эта работа включает в себя несколько аспектов, которые подробно описаны в докладе Стратегического Комитета МГС за 2015 год.

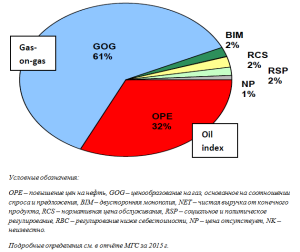

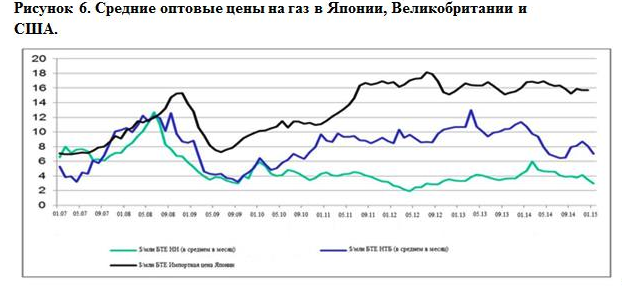

В то время как глобальные энергетические рынки сегодня связаны сильнее, чем когда-либо, средняя цена на природный газ в начале этого года в США составляла меньше 3 долларов за миллион британских тепловых единиц (млн. БТЕ), в Европе она составляла 7-8 долларов за млн. БТЕ, а в Японии – выше 15 долларов за млн. БТЕ.

На рисунке 6 видно, как в течение 2007-2008 года на этих трёх рынках выросли цены на природный газ, и как они упали вместе с ценами на нефть летом 2008-го года. Во всём мире оптовые цены на газ образуются различными способами. Там, где цены образуются на товарных рынках газа, как в США и Великобритании, корректировка на имеющийся спрос и предложение на природный газ быстро находит отражение в оптовой цене. Но если цены на газ формируются относительно индекса цен конкурирующего топлива (например, к сырой нефти, как во многих японских контрактах на закупку СПГ, или к нефтепродуктам, как во многих российских продажных контрактах), изменения будут происходить более медленно. К лету 2009-го года оптовые цены на газ во всём мире начали расти, однако цены, привязанные к нефти, оказались значительно выше цен на товарных рынках.

Затем в 2010-ом году произошло расхождение между тремя ценовыми зонами: из-за того, что излишки сланцевого газа в США экспортировать невозможно физически (вместо них экспортируется уголь), цены Генри-Хаб оставались на низком уровне, в то время как в Европе и Азии стоимость газа выросла в связи с ростом цен на нефть и повышенным спросом.

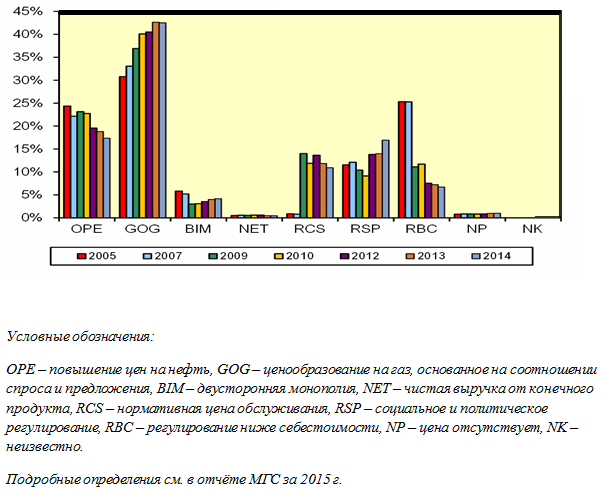

ГС провела ряд исследований, чтобы выяснить, как принципы формирования цен на газ менялись за последнее десятилетие. Этот период был отмечен постепенным отказом от привязки к нефти и распространением рыночного ценообразования везде, где это технически возможно. Регулятивные и правительственные подсчёты оптовых цен на газ всё ещё играют важную роль, особенно на менее развитых рынках, но сами типы подобного контроля меняются в сторону отражения ситуации с расходами.

Рисунок 7. Глобальные тенденции в оптовом ценообразовании на газ.

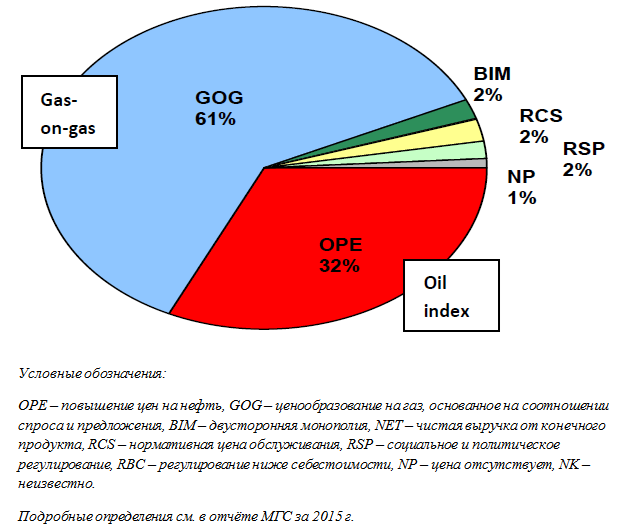

Тенденция к изменению оптовых цен на природный газ в сторону предлагаемых рынками товарного газа была обусловлена расширением конкурентных рынков, где потребители имели возможность находить поставщиков с самыми выгодными ценовыми предложениями. В то же время договорная связь цен на газ с относительно дорогими нефтепродуктами поставила под удар соглашения с крупными поставщиками газа, такими, как Россия. С падением цен на нефть разница между ценами, привязанными к нефти, и ценами на газовой бирже меняется. Но уже в Европе2, как показано на Рисунке 8, наблюдается достаточная уверенность в рынках торгового газа, благодаря чему более 60% оптовых продаж привязано к ценам на конкурентных рынках.

Рисунок 8. Механизм формирования оптовых цен на газ в Европе в 2014 г.

2 Страны, которые МГС относит к Европе, указаны в Отчёте Стратегического Комитета МГС за 2015 год.

Взаимодействие с возобновляемыми источниками энергии

Все больше и больше людей понимают, что природный газ великолепно дополняет возобновляемые источники энергии. Однако существуют определённые трудности в принятии инвестиционных решений по капиталоёмким проектам, предполагающим, что электростанция станция большую часть времени работать не будет.

В отдельных случаях реализация подобных проектов возможна благодаря специфическим местным условиям, но в общем и целом для широкомасштабного и распространённого применения данного подхода требуется более универсальная схема.

Способ ценообразования на газ также подвержен влиянию решений в пользу экологии, и наоборот. Там, где оптовые цены на газ слишком высоки, эффективные парогазовые турбины не могут соревноваться с дешёвыми угольными электростанциями, а в местах с необычно низкими ценами на газ (как, к примеру, в некоторых частях Ближнего Востока) стоящие проекты с возобновляемыми источниками энергии сталкиваются с непреодолимыми экономическими барьерами.

Правительства и правительственные агентства играют важную роль, помогая рынку принять оптимальные решения для устойчивого и безопасного развития энергетической системы. Среди прочего, МГС рекомендует:

— привлекать инвестиции в исследования и технологии для достижения политических целей;

— избегать деления на победителей и побеждённых, вместо этого стимулировать отрасли, показывающие хорошие результаты (например, лучше иметь «затраты на углерод», чем текущие дотации на определённый источник энергии);

— убедиться в отсутствии неоправданных субсидий или налогов, подрывающих рынок;

— перед принятием решений проверять, не будет ли устранение существующих стимулов или обязательств перед энергетическими компаниями более эффективным, чем создание новых стимулов и обязательств.

Тому, что такая практика приведёт к понижению выбросов CO2 в атмосферу, уже существуют доказательства. В марте 2015 года МЭА объявило, что антропогенные выбросы диоксида углерода стабилизировались в 2014 году, в то время как мировой ВВП вырос (на 3%). Впервые за 40 лет глобальная экономика выросла без увеличения выбросов, и это объяснялось изменениями в структуре энергопотребления Китая и стран ОЭСР. Более широкое использование солнечной энергии и энергии ветра, несомненно, внесло свой вклад в этот успех, но решающим фактором, пожалуй, все же было понижение уровня выбросов двумя ведущими потребителями энергии за-за сланцевой революции в Северной Америке и расширения китайского рынка природного газа.

Адаптация газовой бизнес-модели к переменам в энергетике

Группы инвесторов связывают компании с определённой частью газовой производственно-сбытовой цепочки, так как риски, необходимые навыки и важные для успеха условия в разных ее сегментах могут существенно различаться. Добыча, транспортировка и сбыт газа зачастую регулируются разными законодательствами и бюджетно-финансовыми системами. Тем не менее, чтобы справиться с рисками, компании часто стремятся интегрироваться в производственно-сбытовую сеть, особенно при отсутствии развитого торгового узла, с помощью которого можно регулировать цену и измерять риск.

На протяжении всей цепочки газоснабжения инвестор оценивает и предупреждает риск в надежде извлечь из своих вложений наибольшую выгоду. Коммерческие риски в первую очередь связаны с инвестициями, эксплуатационными расходами, а также объёмами добычи и ценами на газ. Определяющим фактором при принятии итогового решения могут стать неопределённости политического и нормативного характера.

Успешная добыча природного газа и продолжительный промышленный рост должны быть основаны на сотрудничестве и взаимном обогащении путем торговли на протяжении всей производственно-сбытовой цепи, независимо от идеологии и законодательной системы каждой отдельной страны-участницы.

Однако бизнес-модели продолжают меняться. В создании основы для бизнеса газовая структура всё ещё полагается на огромную инфраструктуру, но число мелких проектов, создающих вместе сильный рынок, всё растёт. Это можно представить в виде большой непрерывной цепи, которая постепенно замещается тканой сетью, более гибкой и упругой, что только идёт на пользу конечному потребителю. В этой сети должно быть достаточно места для местных источников энергии, будь то синтез-газ, биометан или сланцевый газ, а также традиционные и обычные поставки СПГ и трубопроводного газа.

В заключение: Балтийский региональный рынок

Газовый рынок в Балтийском регионе довольно разнообразен с точки зрения внутреннего устройства, но до недавнего времени у него почти отсутствовали внешние связи с остальной Европой, и поставки в большинстве стран не были диверсифицированы. Для решения этих вопросов уже был сделан ряд инвестиций, в частности, в Свиноуйсьце, Польша, был выстроен приёмный терминал СПГ, а Литва вложила средства в плавучее хранилище СПГ в Клайпеде и регазификационный терминал. В Финляндии с 2010 года присутствует предприятие, производящее СПГ; находится оно в Порвоо, на юге страны. Планы по постройке терминалов СПГ в порту Турку и в Торнио на севере призваны доставить СПГ непосредственно в Финляндию, что сделает газовые и топливные рынки более универсальными, и предоставит СПГ судам в Балтийском море. Рассматриваются несколько других проектов по импорту, хранению и перераспределению СПГ, которые включают в себя крупномасштабный терминал в Инкоо рядом с конечным пунктом планируемого газопровода «Балтикконнектор», который связывает эстонский и финский газовые рынки. Следующим пунктом будет терминал СПГ в Санкт-Петербурге. Эта идея была перезапущена в прошлом году в рамках проекта, согласно которому производственный газ будет использоваться для снабжения Калининграда и заправки малых грузовых судов на с СПГ в Балтийском регионе.

Из-за принятия новых правил для зон контроля над содержанием серы в выбросах и выхлопах паромы переходят на СПГ. В Гётебурге, Швеция, СПГ уже используется как основной вид топлива для паромного сообщения, заменив более вредное для окружающей среды судовое топливо на основе нефти.

В дополнение к прокладке известного подводного газопровода «Северный поток» были внесены улучшения в наземные трубопроводные системы, необходимые для осуществления реверсных поставок из Германии в Польшу и увеличения объёма поставляемого в Данию и Швецию сырья. Варианты дальнейшего объединения представляются ограниченными из-за неопределенности в отношении будущего роста спроса на газ в регионе. В таких случаях больший экономический потенциал имеет транспортировка газа в сжиженном виде.

В Польше, где природный газ является экологически выгодной заменой угольных электростанций, а добыча сланцевого газа — перспективное направление, национальный спрос на природный газ должен значительно вырасти. В некоторых странах Балтийского региона, однако, национальные энергетические планы предполагают, что природный газ будет заменен возобновляемыми источниками энергии. В каждой стране может присутствовать свой оптимальный баланс, но из происходящего в Европе и даже в остальном мире можно извлечь два урока. Во-первых, газовые рынки, которые лучше соединены, могут поддерживать друг друга в трудные периоды и во время нарушений в сфере энергетики, а во-вторых, использование возобновляемых источников энергии предполагает наличие надёжного низкоуглеродистого дополняющего топлива, такого, как природный газ. Для обеспечения устойчивого развития в будущем важно сохранять и увеличивать долю газа в структуре энергетики.

Технология продолжает развиваться и предоставлять решения для различных энергетических проблем, с которыми сталкиваются в регионе. Мы находимся на передовом рубеже, совершаем революцию, строя плавучее хранилище СПГ в Клайпеде, используя потенциал биогазового топлива в Швеции и получая синтез-газ из древесины в Финляндии. Из-за событий на топливном рынке эта область уже стала основной для развития рынка СПГ. Дальнейшее использование газа во всех его формах поможет расширить глобальный рынок и создать новые секторы природного газа с выгодой для эффективной энергии и экологии.

Мы живём в сложном изменчивом мире, где страны и компании сталкиваются с широким спектром рисков. Здесь, в Балтийском регионе, как и во всех концах земли, нужно стремиться к более тесному сотрудничеству и пониманию техники развития газового рынка. Так мы приблизим будущее, в котором энергетика будет отличаться особой эффективностью и не наносить ущерба окружающей среде.

Да продолжится динамическая эволюция!

Опубликовано в BSR Policy Briefing 1 / 2015, Centrum Balticum, www.centrumbalticum.org