УДК 399.56

М.В. Грачева

ИМЭМО РАН

Аннотация

В статье Грачевой М.В. исследуются характеристики торговли Германии с десятью странами, которые наряду с ФРГ входят в Совет государств Балтийского моря. Анализ базируется на данных Федерального статистического ведомства Германии за 1992-2014 гг. Рассматриваются такие показатели, как доля стран Балтии во внешнеторговом товарообороте ФРГ, объемы германской торговли с отдельными странами, распределение торговли по товарным группам. Выделяются основные страны-партнеры Германии и ключевые страны-двигатели

германо-балтийской торговли (факторы роста/спада). Значительное внимание акцентируется на особенностях товарной структуры торговли ФРГ с отдельными странами, которые сопоставляются с соответствующими индикаторами общегерманской внешней торговли. Анализируются главные товары германского экспорта/импорта в страны Балтии/из стран Балтии по трехзначной товарной классификации и роли отдельных стран в качестве германских потребителей/поставщиков. Отмечаются такие важные явления 2008-2014 гг., как сокращение импорта нефти/газа из Норвегии и России и рост импорта российских нефтепродуктов. Приводятся данные о снижении показателей германо-балтийской торговли в первом квартале 2015 г., которое было обусловлено в первую очередь негативной динамикой импорта из России в связи с прекращением действия компенсации за счет нефтепродуктов. Автор приходит к выводу о том, что уже через два-три года возможен переход России в категорию второстепенных торговых партнеров Германии; в рамках Балтии от него выиграют прежде всего Польша, Швеция и Норвегия.

Ключевые слова: Германия, страны Балтии, внешняя торговля, товарооборот, экспорт, импорт, основные страны-партнеры, ключевые страны-двигатели торговли, товарная группа, товарная позиция, нефть/газ, нефтепродукты.

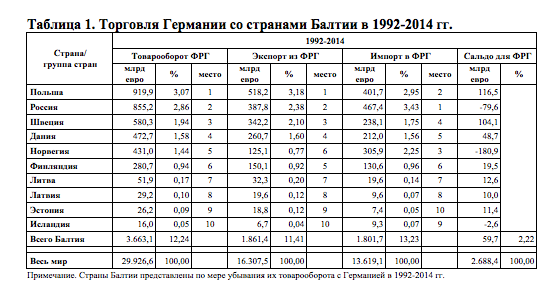

Страны Балтии являются важными торговыми партнерами Германии: в 2014 г. их удельный вес во внешнеторговом товарообороте ФРГ составил 13,3%, в т.ч. 12,2% в экспорте из ФРГ и 14,6% в импорте в ФРГ (на остальные страны Европы пришлось 56,0% германского товарооборота, в т.ч. 55,8% экспорта и 56,4% импорта)[1].

Рис. 1. Роль стран Балтии во внешней торговле Германии

В 1992-2008 гг. показатели стран Балтии демонстрировали довольно уверенный рост: с 8,8 до 14,2% по товарообороту, в т.ч. с 8,1 до 13,4% по экспорту из ФРГ и с 9,6 до 15,0% по импорту в ФРГ (см. рис. 1), при этом доли остальных стран Европы сокращались (товарооборот – с 66,1 до 58,5%, экспорт из ФРГ – с 68,9 до 61,1%, импорт в ФРГ – с 63,1 до 55,4%). С 2009 г. наблюдается тенденция к снижению ролей как стран Балтии, так и остальных стран Европы во внешней торговле Германии (значение стран Азии – прежде всего Китая, напротив, увеличивается). Информация об объемах германской торговли с отдельными странами Балтии представлена в таблицах 1 – 2.

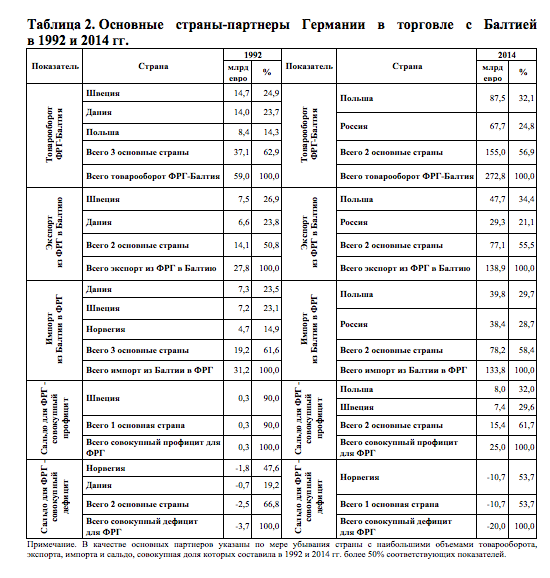

В рамках всего периода 1992-2014 гг. основными партнерами Германии среди десяти государств Балтии стали четыре страны – Польша, Россия, Швеция и Норвегия, в т.ч.:

— Польша, Россия, Швеция – по товарообороту и экспорту из ФРГ,

— Россия, Польша, Норвегия – по импорту в ФРГ,

— Польша и Швеция – по профициту для ФРГ,

— Норвегия – по дефициту для ФРГ.

За двадцать с лишним лет произошли серьезные сдвиги: если в 1992 г. важнейшими контрагентами были Швеция, Дания, Норвегия и Польша, то в настоящее время Дания в их число не входит, а Швеция и Норвегия оттеснены на второй план Польшей и Россией.

В 1992-2014 гг. у Германии образовался профицит в торговле со странами Балтии на общую сумму 60 млрд евро, однако его доля в профиците германской внешней торговли в целом (2,7 трлн евро) составила лишь 2,2% – гораздо меньше соответствующих показателей по товарообороту (12,2%), экспорту из ФРГ (11,4%) и импорту в ФРГ (13,2%). Такая ситуация сложилась вследствие устойчивого дефицита в торговле Германии с Норвегией и Россией (эти страны находятся на втором и третьем местах после Нидерландов по объему германского торгового дефицита). В 1992-2003 гг. германо-балтийское торговое сальдо было переменным с преобладанием отрицательного для ФРГ, с 2004 г. оно стало устойчиво положительным для ФРГ (главным образом в результате быстрого наращивания профицита в торговле с Польшей).

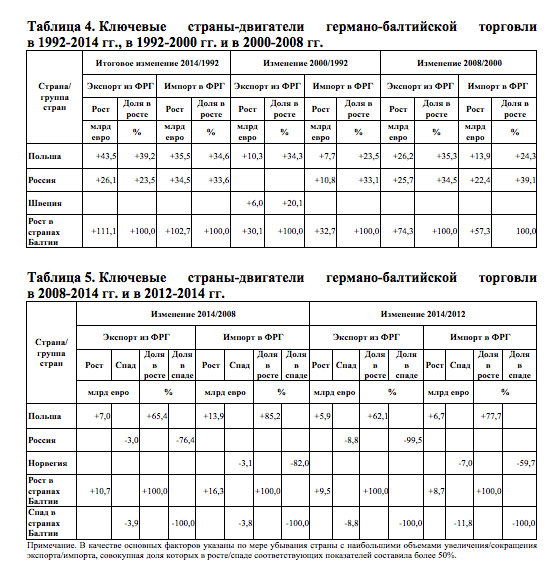

Ключевые страны, определившие динамику торговли Германии с Балтией, представлены в таблицах 4 – 5. Наиболее мощными движущими силами

в целом за последние 22 года стали Польша и Россия (они явились основными факторами роста как по экспорту из ФРГ, так и по импорту в ФРГ, и обеспечили в 1992-2014 гг. соответственно 37 и 28% прироста германо-балтийского товарооборота), во втором эшелоне оказались Швеция и Норвегия (10 и 9% прироста).

Таблица 4. Ключевые страны-двигатели германо-балтийской торговли

в 1992-2014 гг., в 1992-2000 гг. и в 2000-2008 гг.

Таблица 5. Ключевые страны-двигатели германо-балтийской торговли

в 2008-2014 гг. и в 2012-2014 гг.

В отдельные периоды на первый план выходили следующие страны:

— в 1992-2000 гг.: по экспорту из ФРГ – Польша и Швеция (факторы роста), по импорту в ФРГ – Россия и Польша (факторы роста);

— в 2000-2008 гг.: по экспорту из ФРГ – Польша и Россия (факторы роста), по импорту в ФРГ – Россия и Польша (факторы роста);

— в 2008-2014 гг. в целом и в 2012-2014 гг. в частности: по экспорту из ФРГ – Польша (фактор роста) и Россия (фактор спада), по импорту в ФРГ – Польша (фактор роста) и Норвегия (фактор спада).

Польша восстанавливалась в качестве источника положительных импульсов после каждого случавшегося в 1992-2014 гг. снижения показателей ее торговли с Германией. России тоже удавалось сделать это в течение 20 лет, но в последние два года она кардинально изменила свою роль, став вместо акселератора тормозом

германо-балтийской торговли. Доля Польши во внешнеторговом товарообороте ФРГ поднялась с 1,3% в 1992 г. до 4,3% в 2014 г., соответствующий показатель России – с 1,1 до 3,3% (максимум – 4,0% – был достигнут в 2012 г.).

Что касается остальных шести балтийских стран, то среди них выделяются два более крупных контрагента Германии – Дания и Финляндия, и четыре менее крупных – три постсоветских государства (Литва, Латвия, Эстония) и Исландия. Как в 1992-2000 гг., так и в 2000-2008 гг. все шестеро являлись факторами роста торговли ФРГ с Балтией (уступая по масштабам роста группе из четырех указанных выше стран). А вот в 2008-2014 гг. позитивную роль сыграла лишь новая европейская тройка, тогда как старые европейцы генерировали отрицательные импульсы (Финляндия и Исландия – по обоим направлениям торговли, Дания – по импорту в Германию). В результате суммарная доля Литвы, Латвии и Эстонии во внешнеторговом товарообороте ФРГ поднялась с 0,1% в 1992 г. до 0,4% в 2014 г., т.е. скорость роста торговли Германии с этими странами оказалась самой высокой в рамках Балтийского региона.

Распределение показателей торговли ФРГ со странами Балтии и со всем миром по четырем товарным группам, классифицированным в соответствии с повышением степени обработки товаров (а следовательно, по мере увеличения доли добавленной стоимости в стоимости товаров) представлено в таблицах 6 – 7.

Таблица 6. Товарная структура германо-балтийской торговли в 2014 г., % от товарооборота ФРГ-Балтия

Таблица 7. Товарная структура германо-балтийской торговли и общегерманской внешней торговли в 2014 г., % от экспорта/импорта/товарооборота отдельных стран, Балтии и всего мира

Основная часть германо-балтийской торговли (52,6% товарооборота) приходится на:

— экспорт германских готовых изделий в Польшу (14,1%), Россию (10,4%) и Швецию (7,0%),

— импорт готовых изделий из Польши (10,8%) и сырья из России (10,2%).

Крупным компонентом является также импорт сырья из Норвегии (6,1%). В остальных случаях доли товарных групп в разбивке по странам не превышают 5%. ФРГ имеет положительное сальдо в германо-балтийской торговле продовольствием и готовыми изделиями, отрицательное сальдо – в торговле сырьем и полуфабрикатами. Итоговый профицит для Германии складывается главным образом из превышения профицита по готовым изделиям (Польша и Швеция) над дефицитом по сырью (Норвегия и Россия).

Структуры германского экспорта в Балтию и общегерманского экспорта очень близки: максимальная разница (по доле продовольствия) составляет лишь чуть более двух процентных пунктов (п.п.). Германский импорт из Балтии, напротив, сильно отклоняется от общегерманского импорта: с одной стороны, по долям сырья и полуфабрикатов (у первого они на 24 и 6 п.п. соответственно выше, чем у второго), с другой стороны, по доле готовых изделий (у первого она на 29 п.п. ниже, чем у второго). В результате основа у товарооборота Германии со всем миром и с Балтией одна и та же – товары с высшей степенью обработки, а именно готовые изделия (64 и 80% соответственно), но значение товаров с низкой и средней степенью обработки – сырья и полуфабрикатов – в торговле ФРГ-Балтия гораздо больше (28%), чем во внешней торговле ФРГ в целом (13%).

Структуры германского экспорта в отдельные балтийские страны характеризуются общей главной чертой – сильным доминированием готовых изделий (от 74,1% у Дании до 94,0% у России; среднебалтийский и среднемировой индикаторы – 85,1 и 86,9%). При этом шесть стран имеют дополнительные акценты: на продовольствии – Дания (16,4%), Исландия (12,1%), Литва (11,6%), Латвия (10,2%) при среднебалтийском и среднемировом уровнях 8,2 и 6,0%; на полуфабрикатах – Эстония (10,1%) и Польша (9,0%) при среднебалтийском и среднемировом уровнях 5,5 и 5,6%. У четырех стран (Норвегии, Швеции, Финляндии, России) таких акцентов нет.

В качестве источников германского импорта отдельные страны Балтии демонстрируют значительную специфику. Самое яркое своеобразие проявляют три импортера с крайне низкой долей готовых изделий (Россия – 4,6%, Норвегия – 5,8%, Исландия – 11,7%). У остальных балтийских стран данный показатель колеблется от 57,8 до 77,3%, среднебалтийский уровень составляет 42,2%, среднемировой – 71,2%. Указанная тройка специализируется: Норвегия и Россия – на сырье (83,6 и 69,6% соответственно), Исландия – на полуфабрикатах (68,4%). Россия имеет дополнительный акцент на полуфабрикатах (25,2%), у Норвегии и Исландии его нет. Поскольку абсолютный объем импорта полуфабрикатов из Исландии очень мал, отмеченная выше важная роль стран Балтии в качестве источников сырья и полуфабрикатов для ФРГ сконцентрирована лишь в двух странах из десяти – России (сырье и полуфабрикаты) и Норвегии (сырье).

Среди остальных семи импортеров, у которых лидируют готовые изделия, выделяются две группы с дополнительными акцентами:

- на продовольствии – Дания (28,6%), Литва (21,2%), Латвия (14,8%), Польша (11,9%) при среднемировом уровне 8,5%;

- на полуфабрикатах – Финляндия (21,0%), Литва (16,1%), Швеция (16,0%), Эстония (14,0%) при среднемировом уровне 8,7%.

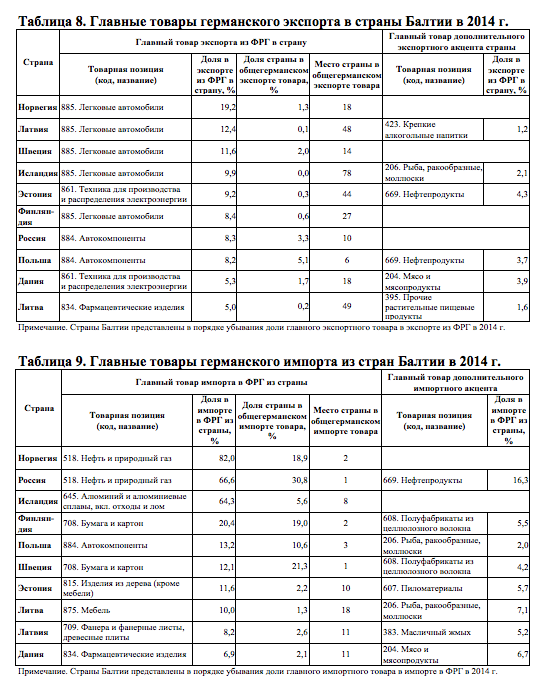

Конкретизация указанных особенностей в разрезе трехзначной товарной классификации представлена в таблицах 8 – 9.

Таблица 8. Главные товары германского экспорта в страны Балтии в 2014 г.

Таблица 9. Главные товары германского импорта из стран Балтии в 2014 г.

Легковые автомобили, входящие в товарную группу «готовые изделия», являются главной товарной позицией общегерманского экспорта (10,9%), германского экспорта в Балтию (6,9%) и германского экспорта в пять балтийских стран (Норвегию, Латвию, Швецию, Исландию, Финляндию). Близкая к легковым автомобилям товарная позиция «автокомпоненты» лидирует в экспорте из ФРГ в Россию и Польшу. Лишь в трех случаях ведущую роль играют иные товары, также относящиеся к группе готовых изделий – техника для производства и распределения электроэнергии (Эстония и Дания) и фармацевтические изделия (Литва). Пять стран (Польша, Россия, Швеция, Норвегия, Дания) входят в первую двадцатку германских потребителей по соответствующим главным товарам, при этом самое высокое место – шестое по экспорту автокомпонентов из ФРГ – занимает Польша. Две страны (Эстония и Польша) имеют одинаковый дополнительный экспортный акцент на полуфабрикатах (нефтепродуктах), а у стран с акцентом на продовольствии единства нет.

Нефть и природный газ, входящие в товарную группу «сырье» – главная товарная позиция общегерманского импорта (9,5%), германского импорта из Балтии (32,9%) и германского импорта из Норвегии и России. Импорт из Исландии в ФРГ сконцентрирован на алюминии (группа «полуфабрикаты»). Специализация на группе «готовые изделия» характерна для германского импорта из остальных семи балтийских стран, в т.ч.: на продукции, связанной с переработкой дерева – из Финляндии, Швеции (бумага и картон), Эстонии (деревянные изделия кроме мебели), Литвы (мебель), Латвии (фанера); на автокомпонентах – из Польши, на фармацевтических изделиях – из Дании. Все страны Балтии входят в первую двадцатку германских поставщиков по соответствующим главным товарам, при этом самые высокие – первые – места занимают Россия (по нефти/газу) и Швеция (по бумаге/картону). Полуфабрикаты в качестве дополнительного импортного акцента тесно связаны с главным товаром: у России – нефтепродукты (с нефтью/газом), у Финляндии и Швеции – полуфабрикаты из целлюлозы (с бумагой/картоном), у Эстонии – пиломатериалы (с изделиями из дерева).

Норвегия отличается максимальными долями главных товаров как в экспорте из ФРГ, так и в импорте в ФРГ, но если по легковым автомобилям этот показатель составляет 19,2% германского экспорта, то по нефти/газу он чрезвычайно высок – 82,0% германского импорта. Сконцентрированность германского импорта на одной товарной позиции характерна также для России (нефть/газ – 66,6%) и Исландии (алюминий/алюминиевые сплавы – 64,3%), в то время как у остальных стран этот показатель находится в диапазоне от 6,9 до 20,4%. По сути, германский импорт из Норвегии, России и Исландии является монокультурным, причем монокультурой являются товары низкой степени обработки. До кризиса, начавшегося осенью 2008 г., такая однобокость не мешала активному росту импорта из этих стран, однако в 2008-2014 гг. совокупный спад германского импорта из Балтии в разрезе четырех товарных групп оказался примерно на 3/5 обусловлен сокращением импорта нефти/газа из Норвегии и России, в т.ч. на Норвегию пришлось более ⅓, на Россию – около ¼ указанного спада. В результате импорт из Норвегии в 2008-2014 гг. уменьшился на 13,8%, а импорт из России вырос на 3,5%, но это произошло только потому, что снижение импорта российских нефти/газа было с лихвой компенсировано подъемом импорта российских нефтепродуктов.

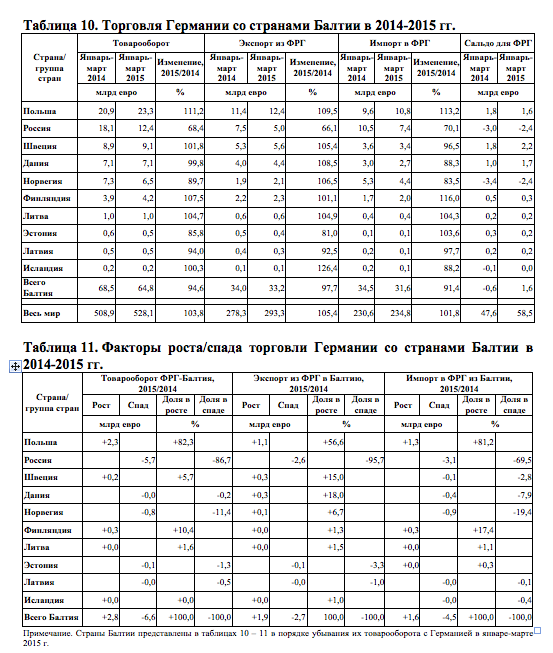

В первом квартале 2015 г. эта компенсация перестала действовать. Товарооборот Германии с Россией показал самую негативную динамику среди балтийских стран. Изменение показателей торговли ФРГ-Балтия в первом квартале 2015 г. по сравнению с тем же периодом 2014 г. представлено в таблицах 10 – 11.

Таблица 10. Торговля Германии со странами Балтии в 2014-2015 гг.

Таблица 11. Факторы роста/спада торговли Германии со странами Балтии в 2014-2015 гг.

На Россию пришлось более 80% спада германо-балтийского товарооборота, в т.ч. более 90% сокращения германского экспорта и почти 70% снижения германского импорта. Масштабы падения составили 31,6% по товарообороту (в т.ч. 33,9% по экспорту из ФРГ и 29,9% по импорту в ФРГ). Заметное, но не столь драматическое сжатие торговли с Германией произошло также у Эстонии (-14,2% по товарообороту вследствие уменьшения экспорта из ФРГ на 19,0%) и у Норвегии

(-10,3% по товарообороту из-за 16,5%-ного спада импорта в ФРГ). Еще две страны – Дания и Латвия – показали умеренное сокращение торговли с Германией. Остальные пять стран оказались в плюсе, причем самый большой шаг вперед сделала Польша (она обеспечила более 80% роста германо-балтийского товарооборота, в т.ч. более 50% подъема германского экспорта и свыше 80% увеличения германского импорта). В результате Польша, отставшая в 2012 г. от России по товарообороту с ФРГ на 7,4%, в первом квартале 2015 г. превзошла Россию по этому показателю почти вдвое.

Главные товары, обусловившие резкий провал германо-российской торговли:

- по экспорту из ФРГ – восемь позиций из товарной группы «готовые изделия» (50,1% спада в разрезе трехзначной классификации), а именно автокомпоненты (13,7%), легковые автомобили (9,3%), воздушные транспортные средства (6,8%), грузовые автомобили (4,9%), машины без отраслевой специализации (4,0%), офисная и вычислительная техника (3,9%), фармацевтические изделия (3,8%), машины для горнодобычи и строительства (3,6%);

- по импорту в ФРГ – одна позиция из товарной группы «сырье», а именно нефть/газ (84,4% спада в разрезе трехзначной классификации); отрицательная динамика была усилена сокращением импорта полуфабрикатов, а именно нефтепродуктов (10,7%), второго по важности российского импортного товара, ранее выполнявшего роль амортизатора.

Значение России как торгового контрагента Германии заметно уменьшилось. Доля РФ в экспорте товаров из ФРГ сократилась с 2,6% в 2014 г. до 1,7% в 2015 г. (всего три года назад, в 2012 г., она составляла 3,5%). В качестве германского потребителя РФ перешла с 12-го места в 2014 г. на 15-е место в 2015 г. Наилучшим результатом России было 11-е место в 2011-2012 гг., наихудшим – 20-е место в 1999 г. По автокомпонентам РФ сошла с 10-го места в 2014 г. на 18-е место в 2015 г., по легковым автомобилям – с 15-го на 17-е. При сохранении таких тенденций Россия может уже через два года перейти в третий десяток экспортных партнеров Германии, т.е. перестанет представлять для германского бизнеса

сколько-нибудь серьезный интерес.

Доля РФ в импорте товаров в ФРГ снизилась с 4,2% в 2014 г. до 3,1% в 2015 г. (самый высокий уровень этого показателя был зафиксирован в 2012 г. – 4,7%). В качестве германского поставщика Россия опустилась с 10-го места в 2014 г. на 12-е место в 2015 г. В 2011-2013 гг. страна держалась на 7-м месте, в 1999 г. была на

16-м. В 2015 г. РФ сохранила 1-е место по товарной позиции «нефть/газ» (доля в германском импорте составила 29,1%), однако в разрезе четырехзначной классификации удержала первенство только по нефти с долей 28,2%, тогда как по газу перешла на 2-е место (доля – 30,0%), уступив Норвегии (34,2%). Роль России в импорте нефти/газа в Германию достигла максимума в 2011 г. (36,8%), с тех пор она неуклонно слабеет, и с 2015 г. эта тенденция уже не перекрывается, как прежде, усилением роли РФ в германском импорте нефтепродуктов (2010 г. – 10,0%,

2014 г. – 23,3%, 2015 г. – 18,9%), а другие российские товары не сравнимы с указанными главными товарами по объемам импорта в ФРГ. Во втором десятке импортных партнеров Германии Россия будет оставаться дольше, чем в той же весовой категории по экспорту из ФРГ, но вероятность существенного сокращения влияния российского бизнеса на германский рынок весьма высока.

Международная торговля, так же как и природа, не терпит пустоты. Свертывание торговых отношений с Россией приведет к усилению ориентации Германии на других контрагентов. В рамках Балтии выиграют прежде всего Польша, Швеция и Норвегия: Польша укрепит свое лидерство, Швеция оттеснит Россию на третье место по товарообороту, Норвегия сократит отставание от России по импорту в ФРГ.

Примечания

[1] Здесь и далее – рассчитано по данным Федерального статистического ведомства Германии (StatistischesBundesamt. Genesis-Online Datenbank. Statistik 51000. Außenhandel. URL: https://www-genesis.destatis.de/genesis/online). Данные периодически уточняются. Под странами Балтии понимаются страны, которые наряду с Германией входят в Совет государств Балтийского моря (Дания, Исландия, Латвия, Литва, Норвегия, Польша, Россия, Финляндия, Швеция, Эстония).

Список литературы

Statistisches Bundesamt. Genesis-Online Datenbank. Statistik 51000. Außenhandel. URL: https://www-genesis.destatis.de/genesis/online

Об авторе

Грачева Мария Владимировна, кандидат экономических наук, ведущий научный сотрудник ИМЭМО РАН, Москва