Торбьёрн Бекер

Стокгольмский институт экономики переходного периода при Стокгольмской школе экономики

Сможет ли российская экономика благополучно справиться с последствиями падения цен на нефть и массового оттока капитала, сохранив при этом некоторый рост? Или экономика держит курс на резкую остановку с падением ВВП?

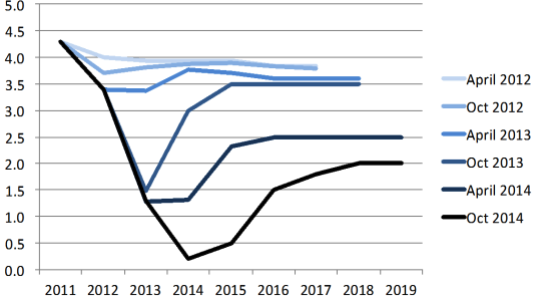

Последние прогнозы роста российской экономики

За последние пару лет, ещё задолго до конфликта на Украине и последующего введения санкций, снижение роста ВВП в России прогнозировалось несколько раз. На диаграмме 1 хорошо проиллюстрировано, как изменялись прогнозы, высказанные МВФ в «Докладе о состоянии и перспективах мировой экономики».

Диаграмма 1. Прогноз МВФ о реальном росте ВВП России.

По прогнозам 2012 года, реальный рост ВВП за 2014 и 2015 годы составит приблизительно 4% в год, а за следующие за ними два года – немного меньше 4%. Согласно апрельскому прогнозу за 2013 год, этот показатель упал приблизительно до 3,5% для указанного горизонта прогнозирования, а по прогнозу, сделанному в октябре

того же года, показатель роста ВВП был значительно снижен для 2013 года, поскольку показатели роста того периода были такими низкими, что их нельзя было не учитывать. И несмотря на это, прогнозировался сильный отскок показателей роста в 2014 и 2015 году, так что рост ВВП должен был снова повыситься до 3,5%. Затем в апреле 2014 года показатели роста снова были пересмотрены, поскольку сильно упали в 2014 году с 3% до менее чем 1,5%. После падения, правда, прогнозировался долгосрочный рост до 2,5%. Но и тут постепенное снижение прогнозируемого роста ВВП не остановилось – по последнему прогнозу за октябрь 2014 года, рост ВВП в 2014 году будет слегка положительным, а в 2015 году –умеренным, а затем, к 2018 и 2019 годам ВВП постепенно опять вырастет до 2%. [1] (В диаграмме 1 надо обозначить проценты и годы)

Предпосылки для получения определённых показателей уровня доходов

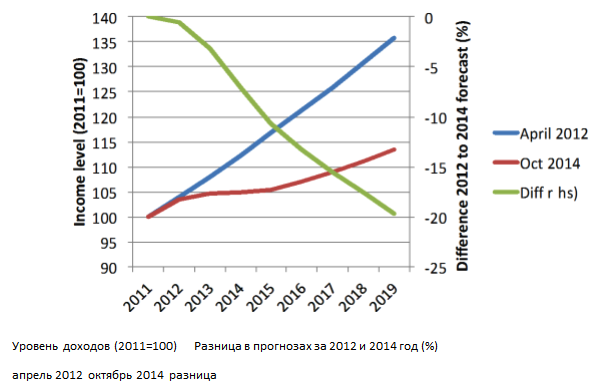

Может показаться, что падение темпов роста экономики на один-два процента не так существенно, но учитывая, что если прогнозы оправдаются, снижение всех показателей роста как в краткосрочной, так и, соответственно, в долгосрочной перспективе, может быть значительным, – в этом случае потери дохода российской экономики будут огромными. На Диаграмме 2 приводится сравнение, как стали бы развиваться уровни доходов до 2019 года, если взять за основу прогнозы за апрель 2012 года и октябрь 2014 года. [2]

Диаграмма 2. Уровни доходов на основе разных прогнозов реального роста ВВП.

Источник: подсчёты автора на основе прогноза МВФ в «Докладе о состоянии и перспективах мировой экономики» за апрель 2012 и октябрь 2014 годов.

По прогнозам роста, сделанным в апреле 2012 года, ВВП России был бы в 2014 году на 12% выше, чем в 2011, а к 2019 году ВВП вырос бы более чем на 35%. А вот по прогнозу, сделанному в октябре 2014 года, рост ВВП к концу 2014 года по сравнению с 2011 годом составил бы только 5%, и всего лишь 15% – в 2019 году. Сравнивая два сценария развития событий, можно заметить, что уровень доходов на конец прогнозируемого периода при нынешнем прогнозе – на 20% ниже, чем тот, который предполагалось достичь по апрельскому прогнозу 2012 года.

И всё же, даже в прогнозе за 2014 год наблюдается увеличение уровня доходов, которое, учитывая последние изменения цен на нефть и отток капитала, кажется недостижимым. В следующих разделах данной статьи вкратце даётся пояснение, почему рост российского ВВП находится под большой угрозой: может не только продолжиться его постепенное падение, но и произойти «резкая остановка» и обвал ВВП.

Нефть и рост экономики

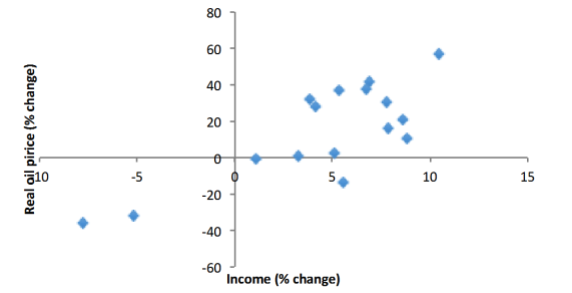

Цены на нефть – вот единственный решающий фактор роста российского ВВП. На Диаграмме 3 изображено, как за последние два десятилетия менялись реальные цены на нефть и доход на душу населения (в долларах США). Рост доходов с 1999 до конца 2008 года непосредственно был связан с изменением индекса реальной цены на нефть, выросшего приблизительно с 25 и превысившего 180. Аналогично, падение доходов в 2009 году отражало падение индекса цен на нефть, составившего 116. Уровень дохода в России рос вслед за отскоком цен на нефть в 2010 и 2011 годах, пока не выровнялся в 2012. Конечно, в экономической среде изменились и другие факторы, в большей мере в 2008-2009 годах, но во многом они только укрепили зависимость роста дохода в России от цен на нефть.

Вопрос в том, охватывает ли сильная взаимозависимость цен на нефть и уровня доходов, отражённая на Диаграмме 3, ещё и уровень роста экономики, на который чуть меньше влияет негативное отношение к ложным корреляциям между нестабильными временными рядами. На Диаграмме 4 отражено, что взаимное влияние временных рядов уровней цен и доходов также полностью выполняется, когда оба временных ряда находятся в позиции роста и представлены в виде графика разброса данных. Обратите внимание, что на диаграмме отражены цены на нефть, а не доходы от добычи нефти, так что представленная на ней информация оторвана от изменений в области нефтедобычи. В этом смысле диаграмма не отражает те факторы, которые были бы учтены при вычислении реального ВВП (он включал бы, скорее, изменения доходов от нефтедобычи, а не цены), а просто отражает корреляцию между экзогенной переменной – мировыми ценами на нефть – и российским ростом экономики.

Диаграмма 3. Совместный рост цен на нефть и дохода.

Источник: индекс цен на нефть МВФ, данные Всемирного банка по ВВП на душу населения в долларах США по курсу 2005 года.

Диаграмма 4. График разброса данных цен на нефть и дохода

Источник: подсчёты автора на основе данных, предоставленных МВФ и Всемирным банком.

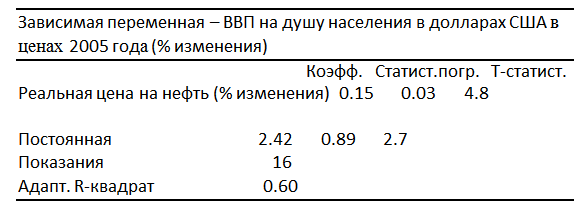

В Таблице 1 представлена регрессия, полученная обычным методом наименьших квадратов, которая определяет количественные отношения из Диаграммы 4. При этом удивительно, как регрессии с одной объясняющей переменной удаётся отобрать 60% изменений роста российского ВВП на душу населения. В целом, в расчётной «модели» отражается, что при неизменных ценах на нефть рост российского ВВП будет лишь слегка превышать 2%. И этот показатель довольно близок к показателю, отражённому в долгосрочном прогнозе МВФ за октябрь 2014 года. Кроме того, увеличение (уменьшение) цен на нефть на 10% приведёт к увеличению (уменьшению) роста ВВП на душу населения на 1,5%. Коэффициент изменения цен на нефть крайне важен не только в экономическом, но и в статистическом отношении. В вычислениях по формуле участвовало только 16 показателей, отсутствовала какая-либо контрольная переменная, так что имеются все основания с большой осторожностью относиться к полученным результатам. Тем не менее, не всегда регрессия с одной переменной даёт объяснение такой величине изменчивости уровня роста ВВП в стране. Опять же, стоит подчеркнуть, что именно цена на нефть – экзогенная переменная – была включена в регрессию, а не величина дохода от экспорта российской нефти.

Таблица 1. Регрессия роста дохода в зависимости от изменения цен на нефть.

Импорт, рост и движения капитала

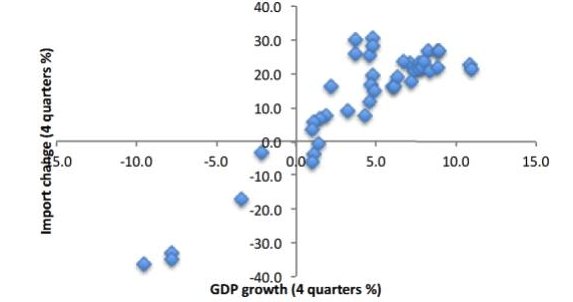

Причина, по которой цены на нефть так важны для роста российской экономики, – в том, что они определяют, сколько страна сможет импортировать, что, в свою очередь, значительно влияет на внутреннее потребление и инвестиции. Тот факт, что импорт способствует росту, может озадачить на первых порах, ведь он участвует в исчислении национального дохода, имея отрицательные показатели. [3] Несмотря на это, всё, что импортируется, идёт или на потребление, или на инвестирование, а поскольку продукты потребления или инвестиции обычно сопровождаются вложениями в отечественное производство, это означает, что общее влияние импорта на рост экономики оказывается положительным. Рост ВВП России также имеет сильную положительную корреляцию (90%) с ростом импорта, что отражено на Диаграмме 5.

Диаграмма 5. График разброса данных квартального роста ВВП и изменений в импорте.

Правда, в вышеприведённую регрессию не были включены значения импорта, поскольку они входят в ВВП и, таким образом, являются эндогенной переменной в отношении роста. Очевидно, что графику разброса данных из Диаграммы 5 по тем же причинам нельзя дать каузальную интерпретацию, но он всё же информативен – на нём отражено, что у импорта бо́льшая положительная корреляция с ростом, чем у экспорта. В действительности оказалось, что чистый экспорт – разница между экспортом и импортом, которые корреспондируют с ВВП с положительным значением, – делал значительный «вклад» в рост ВВП в течение всех кварталов 2009 года, когда рост ВВП серьёзно упал. Опять же, это было связано с большим снижением импорта, а также с резким сокращением инвестиций. Иными словами, то, что на первый взгляд может показаться улучшением внешнеторгового баланса, на самом деле может быть признаком потери уверенности и сокращения внешних вложений во внутренние инвестиции и потребления.

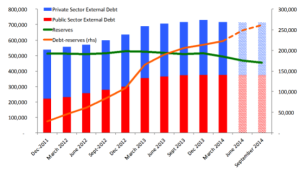

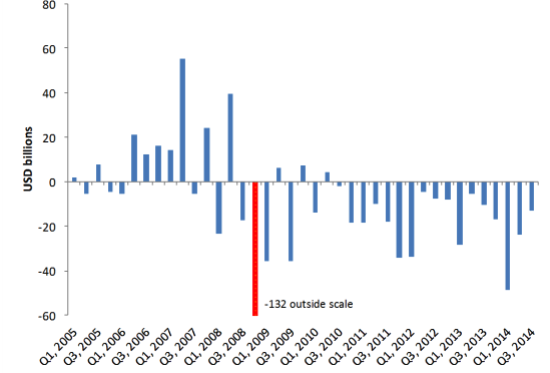

Диаграмма 6. Движения чистого капитала, частный сектор.

Во многих странах с развивающейся рыночной экономикой приток капитала также сильно коррелируется с импортом, поскольку он необходим для финансирования импорта, когда доходов от экспорта для этого недостаточно. В случае России, в прошлом большой рост доходов от продажи нефти вследствие роста цен на неё помог стране стать менее зависимой от движения капиталов, необходимых для финансирования импорта. Однако, эта ситуация переменится при более низких ценах на нефть и движение капиталов станет в этом отношении играть более важную роль и для России.

В стране, зависимой от альтернативных заграничных инвестиций, движение капиталов обычно определяется ожидаемым доходом от финансовых и реальных инвестиций. В свою очередь, ожидаемый доход зависит от многих различных факторов, включая перспективы реального роста, завязанные на макроэкономическую политику, экономические и юридические институты и расплывчатую концепцию – «настроения» рынка. Если политика России не изменится, стране сложно будет привлечь необходимый капитал.

Движения частного чистого капитала имели отрицательные показатели все время с середины 2008 года, за исключением трёх кварталов, а пик оттока капитала, составивший 132 миллиарда долларов, наблюдался в последнем квартале 2008 года, когда мировая экономика переживала финансовый кризис (Диаграмма 6). С наступлением кризиса на Украине в начале 2014 года отток капиталов усилился, достигнув почти 50 миллиардов долларов за один только первый квартал. В последующие три квартала 2014 года отток капитала составил 85 миллиардов долларов, что больше общей стоимости импорта за второй квартал.

Чистый отток капитала и снижение цен на нефть также накладывают свой отпечаток на внешний баланс России. Зачастую при обсуждении внешнеэкономического положения России упор делается на большие международные резервы Центробанка России.[4] Тем не менее, и они не являются неуязвимыми перед изменениями цен на нефть и оттоком капитала, поскольку ЦБ осуществляет интервенции на внешний валютный рынок для стабилизации рубля, что видно из Диаграммы 7.

И всё же, даже после серьёзной интервенции, резервы страны на конец сентября 2014 года составляли около 450 миллиардов долларов, что немало для двухтриллионной экономики – третьей по величине в мире после Китая и Японии. Вероятно, ЦБ может продолжить валютные интервенции по той же ставке, по которой они происходили в течение нескольких лет и в 2014 году, но возникает следующий вопрос: разве у России нет лучшего способа потратить 50-10 миллиардов долларов в год? Ещё один вопрос состоит в том, как эти интервенции влияют на доверие к внешнему валютному рынку. Может, и хорошо уберечь рубль от полного обвала, но в то же время, ЦБ России сам не хочет оказаться в положении центрального банка, регулярно теряющего большую часть своих резервов на спекуляциях с фиксированным обменным курсом.

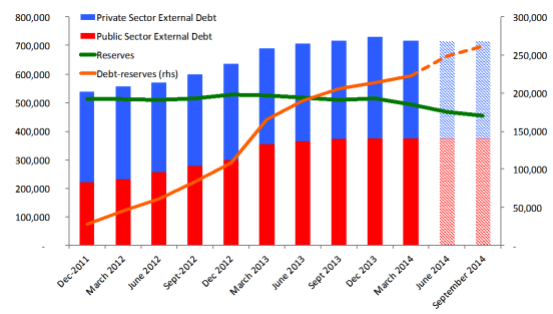

Ещё кое-что оставалось незамеченным вплоть до мирового финансового кризиса – внешний долг частного и государственного сектора, помимо регулярных суверенных займов. По последним имеющимся данным, банки и нефинансовые институты частного и государственного секторов экономики на конец первого квартала 2014 года в общей сложности заняли более 700 миллиардов долларов. Если в следующие два квартала займы останутся теми же, это будет означать, что внешний займ сейчас на 250 миллиардов долларов больше имеющихся у ЦБ России международных резервов. Сам по себе внешний долг, составляющий 35% от ВВП, не вызывает тревоги, но когда крупнейшие компании не в состоянии выйти на мировой рынок, он превращается в проблему.

Диаграмма 7. Внешний долг и международные резервы.

ПЕРЕВОД ДИАГРАММЫ

Внешний долг частного сектора

Внешний долг государственного сектора

Резервы

Долговые резервы

Источник: ЦБ и подсчёты автора.

Несмотря на серьёзные интервенции Центробанка, в начале октября рубль потерял 20% своей стоимости по отношению к доллару с начала 2014 года, как и фондовый рынок (Диаграмма 8). В некотором отношении мировой финансовый кризис преподнёс хороший урок Центробанку о том, как защитить валюту с завышенным курсом. Затем ЦБ потерял более 200 миллиардов долларов, пытаясь зафиксировать валютный курс рубля. В конце 2008 года и начале 2009 защита валюты не уберегла рубль от падения приблизительно на 30%. С тех пор обменный курс рубля сделали более гибким, хотя ЦБ всё равно старается избегать более резких изменений. Кроме того, экономическая политика России больше направлена на сдерживание инфляции, а не на стимулирование роста обменного курса. Но вопрос состоит в том, стоит ли полагаться на такую политику, учитывая события второго полугодия 2014 года.

На фондовый рынок также влияют отток капитала, падение цен на нефть и утрата доверия к российской экономике, сопутствующая введению санкций против России в связи с конфликтом на Украине. Индекс РТС вернулся к уровню 2005 года, составив около 1000 пунктов, причём накануне мирового финансового кризиса он поднимался почти до 2500 пунктов, а после кризиса своего пика в 2000 пунктов он достигал в 2011 году.

Хотя санкции и сыграли свою роль в развитии экономики в 2014 году, очевидно, что падение на фондовом рынке и падение обменного курса рубля уходит корнями ещё в 2011 год, когда цены на нефть выровнялись, а рост начал замедляться. Иными словами, структурная зависимость роста экономики от роста цен на нефть снова даёт понять, как рост цен на нефть важен и для движения капиталов, и обменного курса, и доходности фондового рынка. Программа реформирования, запущенная в 2009 году в ответ на кризис тогдашним президентом Медведевым под лозунгом «Россия, вперёд!», дала несущественный результат, поскольку самые важные её идеи так и не были претворены в жизнь.

Диаграмма 8. Обменный курс и фондовый рынок.

корреляции падения объёмов производства, приводится длинный список негативных факторов, включающих макрофинансовые потрясения и реальные потрясения. Одним из сделанных авторами открытий является то, что неожиданная остановка движений капиталов приводит к наибольшему урону в странах с развивающейся экономикой. В типичном случае, когда кризис был спровоцирован резкой остановкой движения капиталов, среднестатистическая страна с развивающейся экономикой теряет в совокупности 64% первоначального ВВП, что означает большое падение первоначального уровня дохода, и требуется несколько лет на восстановление экономики, чтобы уровень дохода вернулся на докризисный уровень. В упомянутой научной статье неожиданные остановки определяются как изменение курса притока капитала, который неожиданно разворачивается, превращаясь в отток капитала. В странах с недостаточной экспортной доходностью такие изменения приводят к резкому сокращению импорта, которое (как объяснялось выше) приводит к значительному снижению объёмов производства.

Иногда сокращение импорта в стране интерпретируют как знак того, что страна может сама больше производить и, следовательно, это знак её усиления. Но когда импорт очень резко сокращается в связи с недостаточностью имеющегося финансирования, это говорит о другом: о нехватке доверия к экономике, и, следовательно, о больших экономических издержках ввиду падения доходов. Такой вариант развития событий очень вероятен для России, учитывая последние изменения. Все вышеназванные показатели – цены на нефть, движение капитала и импорт – указывают на более негативный прогноз роста, чем тот, что высказывался в «Докладе о состоянии и перспективах мировой экономики» МВФ в октябре 2014 года. С июля 2014 до середины октября стоимость нефти сорта WTI упала приблизительно со 100 долларов за баррель до чуть больше 80 долларов за баррель. В «Докладе о состоянии и перспективах мировой экономики» МВФ за октябрь 2014 предсказывалось дальнейшее падение цен на нефть в 2015 и 2016 годах, но эти прогнозы были основаны не на ценах за середину октября, а на среднегодовых ценах. Во фьючерсных контрактах на все последующие пять лет цена на нефть указывается приблизительно в 80 долларов за баррель. Хотя это, в основном, просто вариативное историческое изменение цен на нефть, так что сложно предсказать, пойдут они вверх или вниз, оно всё-таки означает, что сейчас никакие данные не указывают на то, что цены на нефть в ближайшее время начнут расти.

Если счесть прогноз на 2015 год в 80 долларов за баррель релевантным, по сравнению с серединой 2014 года цены на нефть упадут более чем на 20%. Если мы возьмём простое уравнение зависимости роста от цен на нефть, выведенное выше, которое, несмотря на свою простоту, дало результат в адаптированном R-квадрате в 60%, будет видно, что влияние нефти на рост экономики составляет приблизительно минус три процентных пункта. Свободный член в этом уравнении регрессии равняется 2,4, так что в этой регрессии для России на 2015 год прогнозируется отрицательный рост приблизительно на полпроцента. Конечно, эти эмпирические вычисления не являются настоящей макромоделью и не включают множество других важных переменных, которые окажут влияние на рост, включая, например, изменения в политике.

При этом, есть ещё один важный фактор, который может внести свою лепту в и без того отрицательный прогноз, основанный на падении цен на нефть, – это отток капитала, связанный с доверием инвесторов. А это означает, что в экономике будет меньше денег для импорта, и отрицательное влияние будет и дальше сказываться на уровне роста, начиная с 2015 года. Обычно приток капитала наблюдается в странах с хорошими перспективами роста экономики и оправдывающими себя возможностями для капиталовложения. Приток капитала редко наблюдается в странах со слабыми и ненадёжными перспективами роста. Непросто с какой бы то ни было точностью предсказать направление движения капиталов. В случае, если отток капитала продолжится с той же скоростью, какая была у него в первых трёх кварталах 2014 года, объёмы импорта значительно упадут, и, возможно, и без того отрицательный прогнозируемый рост экономики на 2015 год потеряет ещё 1-2%.

Показатель роста объёмов импорта уже стал отрицательным за первые два квартала 2014 года и, если эта тенденция сохранится, существует большая вероятность, что объём импорта упадёт так сильно, что квартальный рост ВВП за конец 2014 станет отрицательным. Всё же, есть вероятность, что значение роста за весь год останется положительным, однако, пожалуй, не очень большим. Если цены на нефть не начнут расти и не будет притока капиталов, в 2015 году начнутся настоящие проблемы с ростом экономики. Суммируя: если события в России будут развиваться по тому же сценарию в 2015 году, то развитие экономики резко встанет, а объёмы производства, вразрез с прогнозом МВФ от октября 2014, вместо роста на 1,5% сократятся на 2-3%. Стоит ли говорить, что если реализуется не прогноз МВФ, а произойдёт неожиданная остановка роста экономики, это сильно ударит по уровню доходов в России в последующие годы, как было показано ранее на Диаграмме 2.

Альтернативы в проведении политики, позволяющие избежать обвала роста экономики

Теперь встаёт вопрос, как Россия может избежать резкой полномасштабной остановки развития роста экономики, страдающей от увеличения оттока капитала, сокращения объёмов импорта и падения уровня роста. Какие шаги можно предпринять, чтобы спровоцировать рост экономики в 2015 году? Первый вариант – ничего не делать и надеяться, что цены на нефть вырастут. По всей вероятности, значительный рост цен на нефть создаст условия для стимулирования роста объёмов импорта, который сможет удовлетворить внутреннее потребление и привлечёт инвестиции. Тем не менее, как уже было сказано выше, сейчас это маловероятно.

Области экономической политики, которые контролируют российские законодатели, включают в себя кредитно-денежную и валютную политику, фискальную политику и всеобъемлющее структурное реформирование. Последнее играет решающую роль, влияя на настроения инвесторов и потребителей, которые определяют движения капиталов и внутренний спрос соответственно. Ниже более подробно рассматриваются эти области и делается вывод, что основным пространством политики может стать область структурных реформ.

Сперва рассмотрим кредитно-денежную и валютную политику. Как известно изучающим обычную макроэкономику, в мире с высокой мобильностью капитала законодателям приходится уделять особое внимание при принятии решений или инфляции, или обменному курсу. Попытки регулировать обе эти сферы обычно приносят лишь краткосрочные результаты или сопряжены с большими экономическими затратами, идущими от попыток более решительно регулировать движение капиталов. Последнюю пару лет Россия неоднократно доказывала, что ЦБ с 2015 года необходимо первым делом заняться вопросами инфляции, а не валютного курса. Целевой ориентир по инфляции был изначально поставлен в 5%, причём предполагалось, что он снизится до 4% в среднесрочной перспективе. Председатель Центробанка Эльвира Набиуллина утверждает, что государственный контроль инфляции будет невозможен, а сопутствующие ему цели нельзя будет достичь, если стоимость этого будет слишком высока (ЦБ, 2014). И тем не менее, с нынешней инфляцией в 8%, оттоком капиталов из страны и падением валютного курса пытаться стимулировать рост при помощи послаблений в кредитно-денежной политике едва ли целесообразно, вне зависимости от того, ставит ли ЦБ чёткий целевой ориентир по инфляции или нет.

Ведение правильной фискальной политики, возможно, будет способствовать росту спроса. На фискальную политику государства оказывают давление также и низкие цены на нефть, но падение валютного курса означает, что рублёвая стоимость дохода от продажи нефти поддерживается на одном уровне. В результате появляется относительно скромный дефицит общего государственного бюджета приблизительно в 1% от ВВП.

Помимо этого имеется не нефтяной дефицит приблизительно в 12% ВВП. Иными словами, доходы государства от продажи нефти составляют приблизительно 11% ВВП, а это является серьёзным показателем того, что цены на нефть имеют большое значение для всех секторов экономики. Резервный фонд и Фонд национального благосостояния, которые пополнялись выручкой от прошлых нефтяных сделок, дают небольшое дополнительное пространство в фискальной сфере для маневра. [5] В сентябре 2014 года Резервный фонд составлял 90 миллиардов долларов, а Фонд национального благосостояния – 83 миллиарда долларов. Разумеется, это значительные суммы, но при сравнении с оттоком чистого капитала в 85 миллиардов долларов за первые три квартала 2014 года они, пожалуй, выглядят уже не так внушительно. Стоит также подчеркнуть, что Резервный фонд в ответ на мировой финансовый кризис сократился очень быстро. С начала 2009 года до 2011 года объём Резервного фонда уменьшился с почти 140 миллиардов долларов до 25 миллиардов долларов, то есть на 115 миллиардов, что больше, чем сейчас в Резервном фонде имеется. Власти, отвечающие за проведение фискальной политики, должны сделать следующий вывод: есть некий ресурс для стимулирования роста экономики, но для проведения активной политики в течение нескольких лет имеющихся фондов недостаточно. Их, вероятно, хватит на то, чтобы прибавить в 2015 году несколько процентов к ВВП, но если потом ничего другого не будет сделано, в 2016 году таких же резервов для фискальных маневров не останется. В лучшем случае, проведение правильной фискальной политики позволит выиграть один-два года, но в действительности же это только отсрочит принятие столь необходимых реформ, направленных на основные структурные недочёты, которые затягивают разрешение вопросов связанных с установлением доверия к экономике и достижением экономических результатов.

Самой очевидной «реформой» России должно стать участие в мирном разрешении конфликта в Восточной Украине. Это позволит облегчить серьёзный отрицательный эффект от наложенных санкций на инвестиции и движение капитала. Ещё важнее, что основные последствия санкций только предстоит испытать, когда крупные российские компании встанут перед необходимостью рефинансировать большие кредиты в 2015 и 2016 годах. Если они будут отрезаны от международных финансовых рынков, это повлечёт за собой отток чистого капитала, поскольку истекающие иностранные кредиты будут заменяться отечественными. Негативное влияние на отток капитала не заканчивается непосредственным введением санкций против определённых фирм, поскольку из-за санкций кризис доверия затронет все возможные области инвестирования в России. Даже если российские фирмы получат какие-то иностранные кредиты, условия для их получения будут хуже, поскольку на страну были наложены санкции, а это действительно затратно для российской экономики. Сложно вычислить точную прибыль от восстановления доверия к российской экономике и отмены санкций, но в нынешних обстоятельствах доверие играет решающую роль для предотвращения резкой и полномасштабной остановки роста экономики.

Если государственные лидеры хотят, чтобы доход россиян увеличился, а страна, находящаяся на настоящий момент по уровню дохода населения на 51-м месте сразу после Аргентины и по некоторым позициям ниже Латвии, по которым та занимает 47-е место, то в дополнение к огромнейшему по своему значению разрешению конфликта на Украине, России стоит приступить к выполнению длинного плана структурного реформирования. [6] Опять же, это не новость для руководства страны, и несколько ключевых для реформирования предложений уже входили в план реформирования Медведева 2009-го года «Россия, вперёд!». До сих пор в списке приоритетов значатся институциональные реформы, направленные на борьбу с коррупцией на всех уровнях, на укрепление верховенства права и модернизацию правительства. И всё же сложно представить, как в действительности будут проведены изменения в этих областях, в особенности, если лидер(ы), проводящие реформы, хотят после их окончания остаться лидер(ы), проводящие реформы, хотят после их окончания остаться у власти.

Любые попытки внутреннего реформирования, напрямую положительно воздействующие на развитие российской экономики, также, вероятно, опосредованно и серьёзно повлияют на торговых партнёров страны. Хотя российская экономика не достаточно крупная, чтобы в одиночку напрямую оказать серьёзное воздействие на мировой рост – она составляет менее 3% мирового ВВП, – нельзя закрывать глаза на её важность для торгово-финансовой сферы. Помимо того, что Россия является одним из ключевых поставщиков энергии в мире, она может повлиять на уровень доверия к рынку и его настроения в других частях света. Сложно количественно исчислить конкретное влияние России на мировую экономику, но в период большой волатильности на финансовых рынках было бы невероятно важно хоть отчасти снизить неустойчивость. Это важно и для России, так как улучшение настроений мировой экономики, вероятно, приведёт к увеличению спроса на энергию и росту цен на нефть.

Если не будут проведены серьёзные реформы, направленные на восстановление доверия мировой финансовой системы и торговых связей, российская экономика в 2015 году, вероятно, резко остановится в росте или, в лучшем случае, начнёт соскальзывать в сторону стагнации. А это не входит в интересы нынешних лидеров государства и его жителей, как и не входит в интересы соседей России и её торговых партнёров. Имеются чёткие беспроигрышные для всех сторон варианты реформирования, за которые Россия может взяться сегодня, чтобы избежать краха экономики. Вопрос только в том, готова ли Россия двигаться вперёд и искать взаимовыгодные решения, или она собирается застрять на месте, играя в стратегические игры, в которых один выигрывает, а другой всегда проигрывает.

Пояснения

1 Обратите внимание, что эта часть была написана в середине октября 2014 года и, следовательно, была сделана на основании информации и прогнозов, доступных на тот момент.

2 Оригинальный прогноз за апрель 2012 года оканчивается прогнозом на 2017 год, а представленный здесь прогноз на 2019 год получен путём распространения прогнозов за 2016 и 2017 годы, представленных 3,8% роста, на 2018 и 2019 года.

3 Согласно основному бухгалтерскому тождеству, национальный доход равен потреблению и инвестированию, удовлетворяющему частные и общественные потребности, плюс экспорт минус импорт.

4 Название Центробанка Российской Федерации, или просто Центробанка, при упоминании сокращено до ЦБ. Это же сокращение, но латиницей, используется и в адресе вебсайта банка. www.cbr.ru.

5 Изначально этот нефтяной фонд назывался Стабилизационным фондом, но в 2008 году был разделён на Фонд национального благосостояния и на Резервный фонд, причём в первый поступают средства для выплаты будущих пенсий, а во второй – для финансирования федерального бюджета в случае сокращения доходов от продажи нефти и газа.

6 Уровень дохода основан на рыночных валютных курсах и информации МВФ за 2013 год.

Список литературы

Becker, Torbjorn and Paolo Mauro, 2006, “Out- put drops and the shocks that matter”, IMF Working paper, WP/06/172.

CBR, 2014, The Central Bank of the Russian Fed- eration (Bank of Russia) Guidelines for the Single State Monetary Policy in 2015 and for 2016 and 2017, Draft as of 26.09.2014. Available at http:// cbr.ru/Eng/today/publications_reports/on_15- eng_draft.pdf

IMF, 2014, “Russian Federation, 2014 Article IV consultation — Staff report”, IMF country report No. 14/175, International Monetary Fund, Wash- ington D.C.